G. Grondbeleid

Deze paragraaf omvat de volgens de BBV verplichte toelichting op de verwachte ontwikkelingen in het te voeren grondbeleid, in het bijzonder de ontwikkelingen rondom de actieve grondexploitaties.

1. Samenvatting

Terug naar navigatie - G. Grondbeleid - 1. SamenvattingDe parameters en de ramingen van de nog te verwachten inkomsten en uitgaven in de complexen van de actieve grondexploitatie is gebaseerd op de ramingen zoals opgenomen bij de jaarrekening 2023. We verwachten vanaf de begroting 2025 nog 1 actieve grondexploitatie te hebben (Hoflaan in Stolwijk). De winstprognose blijft voor deze grondexploitatie ten opzichte van de jaarrekening 2023 nagenoeg ongewijzigd. De risicowaardering stijgt ten opzichte van de begroting 2024 en daarmee de afdekking in het weerstandvermogen, met 36 %. Dit komt door het project Hoflaan, daar gelden de stijgende kosten voor de bouw van woningen en het saneren van grond als een belangrijk risico.

2. Beleidskaders

Terug naar navigatie - G. Grondbeleid - 2. BeleidskadersDe Nota Grondbeleid is op 16 april 2024 door de raad vastgesteld. De visie van het grondbeleid sluit aan op de opgave waar de gemeente voor staat. Dit is hoofdzakelijk een vitaal leefbaar gebied waar we in goede gezondheid en met plezier wonen, werken en genieten van de unieke omgeving. Binnen het gewenste ruimtelijke en/of ander sectoraal beleid, zoals volkshuisvesting, economische zaken, sport en recreatie. Het doel van het gemeentelijk grondbeleid is als volgt gedefinieerd:

- Het realiseren van gewenste (ruimtelijke) ontwikkelingen en het bieden van oplossingen voor maatschappelijke opgaven of het tot stand brengen van maatschappelijke voorzieningen;

- Het verhalen van kosten bij ontwikkeling van derden en duidelijkheid bieden waarop dit gebeurt;

- Toevoegen van ruimtelijke kwaliteit aan de bestaande kernen;

- Indien financiële middelen worden gerealiseerd kunnen deze worden ingezet voor de gemeentelijke ambities.

De genoemde doelen sluiten aan op de Krimpener-waarden zoals omschreven in de Omgevingsvisie Krimpenerwaard 2021.

3. Actualisering begroting 2024

Terug naar navigatie - G. Grondbeleid - 3. Actualisering begroting 20243.1 Gevolgde methodiek

De wettelijke regels over grondbeleid eisen dat we in deze begroting een actuele voorspelling van de te verwachten resultaten van de totale grondexploitaties geven. We vergelijken de cijfers zoals vastgesteld bij de jaarrekening 2023 met de vorige gegeven voorspellingen bij de begroting 2024.

3.2 Parameters

Interne rekenrente

Vanaf 2016 was in verband met de invoering van de Vennootschapsbelasting (Vpb) voor grondexploitaties de rentetoerekening gebaseerd op het gemiddelde rentepercentage over het vreemde vermogen. In de praktijk hanteert de Belastingdienst echter een andere toerekening van rente aan de grondexploitaties. Hiermee is de noodzaak voor een afwijkend rentepercentage voor grondexploitaties vervallen. Op basis van de “Notitie rente 2023” van de commissie BBV dient met ingang van 2025 de rente-omslag te worden gebruikt voor de rentetoerekening aan de grondexploitaties. Voor de berekening van de rente-omslag wordt kortheidshalve verwezen naar de paragraaf Financiering.

Index over geraamde uitgaven

De indexering van de prijzen (lasten) wordt gebaseerd op de Meicirculaire gemeentefonds 2024 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties. Voor de actualisatie van de grondexploitatieberekeningen zijn de volgende indexering toegepast, 2025: 2,8%, 2026 2,7%, 2027: 2,5%, 2028: 2,5%.

Index over de grondopbrengsten

De CPI-index (Consumenten Prijs Index) wordt in de ontwikkelovereenkomsten van de complexen gehanteerd als indexering voor de gronduitgifteprijzen. Veel van de opbrengsten zijn al gerealiseerd. Voor de nog te realiseren grondopbrengsten wordt voorzichtigheidshalve uitgegaan van een index van 0%.

Discontovoet

De disconteringsvoet is het rekenpercentage dat gebruikt wordt om toekomstige kasstromen contant te maken, om de contante waarde te bepalen. Voor de hoogte van de te hanteren disconteringsvoet voor de contante waarde-berekening van de toekomstige baten en lasten van grondexploitaties heeft de Commissie BBV ervoor gekozen om de te hanteren disconteringsvoet op een vast percentage te bepalen. Dit percentage is enerzijds gebaseerd op het in de afgelopen jaren meerjarig gemiddelde inflatiepercentage en anderzijds op de toekomstverwachting, welke objectief is vertaald in het streven van de Europese Centrale Bank (ECB) naar een percentage van onder, maar dichtbij, de 2%. Wanneer het toekomstperspectief van de ECB wordt bijgesteld, dan zal dit aanleiding vormen voor de Commissie BBV om de hoogte van de disconteringsvoet bij te stellen. De Commissie BBV geeft aan dat dit betekent dat u vanaf 2016 voor de BBV een disconteringsvoet van 2% in aanmerking moet nemen in uw berekeningen van de omvang van verliesvoorzieningen voor negatieve grondexploitaties. In de nieuwe notitie “Grondbeleid in begroting en jaarstukken (2023)” van de commissie BBV blijft de disconteringsvoet gehanteerd op 2%.

Interne doorbelasting

De uurtarieven en het overheadpercentage zijn in het kader van de begroting 2024 geactualiseerd en doorgevoerd in de actieve grondexploitaties. Het berekende overheadpercentage voor 2025 wordt ingeschat 85% (2024: 88,97%).

3.3. Heffing vennootschapsbelasting (VPB)

Eventuele mutaties vennootschapsbelasting in 2025 en verder worden verrekend met de Algemene Reserve Grondzaken.

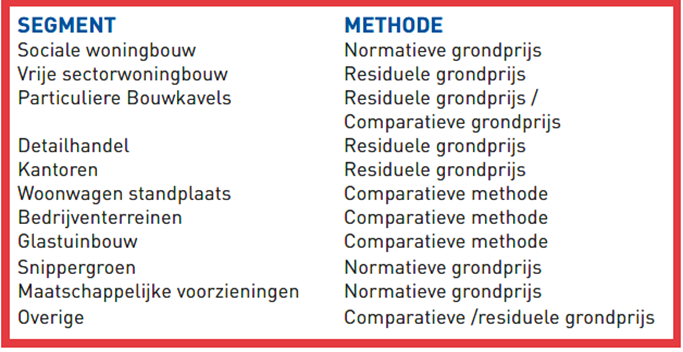

3.4 Grondprijzen

De geactualiseerde nota grondbeleid 2024 beschrijft de volgende wijze van berekenen van grondprijzen:

Dit jaar wordt er een grondprijzenbrief voor 2025 opgesteld en aangeboden aan het college, zoals opgenomen in de geactualiseerde nota grondbeleid. De residuele grondwaardemethodiek kan worden verduidelijkt aan de hand van een voorbeeld. Stel dat de v.o.n.-prijs van een nieuw opgeleverde woning € 302.500 bedraagt. De verkoopwaarde exclusief btw bedraagt in dat geval € 250.000. Om de woning te kunnen bouwen dient € 130.000 exclusief btw aan bouwkosten te worden besteed en € 50.000 exclusief btw aan bijkomende kosten, zoals adviseurs- en verkoopkosten, rente, winst en risico van de ontwikkelaar. In dat geval bedraagt de residuele grondwaarde € 70.000 exclusief btw. De hieruit af te leiden grondprijs is 28% (€70.000/€ 250.000).

3.5 Resultaten actualisering actieve grondexploitaties

De verwachting is dat er één actieve grondexploitatie is bij de begroting 2025, namelijk de Hoflaan in Stolwijk. In onderstaande tabel is het vergelijk te vinden met ramingen van de begroting 2024 ten opzichte van de begroting 2025 voor de Hoflaan. De basis van de ramingen van de begroting 2024 zijn de herziene grondexploitaties vastgesteld door de raad in 2023 met boekwaarde per 1 januari 2023.

Grondexploitaties (x € 1.000) |

Geraamd eindresultaat |

Geraamd eindresultaat |

Verschil geraamd |

|---|---|---|---|

(eindwaarde, cf |

(eindwaarde, cf |

eindresultaat |

|

begroting 2024) |

begroting 2025) |

||

Hoflaan Stolwijk |

480 |

480 |

0 |

480 |

480 |

0 |

|

3.6 Risicomanagement

De totale risicowaardering van de actieve grondexploitatie Hoflaan bedroeg volgens de actualisering in het kader van de begroting 2024 € 253.278. De totale risicowaardering bedraagt volgens de actualisering in het kader van de begroting 2025, € 345.381. Per saldo neemt de totale risicowaardering toe met € 92.103., ofwel een stijging van 36%. De uitvoering van de civiele werkzaamheden gaan richting aanbesteding, de verwachtte stijgingen voor materialen en mogelijk extra regelgeving rondom ecologie kunnen leiden tot extra kosten.

risico's *) = op basis van bestaande contracten |

Verklaring: |

|||||||

|---|---|---|---|---|---|---|---|---|

Complex |

mutatie risico's jaarrekening 2023 tov begroting 2025 |

waardering blijft gelijk |

||||||

daling <= € 10.000 |

XXXXXXX |

stijging <= € 10.000 |

||||||

Hoflaan, Stolwijk |

XXXXXXX |

|||||||

€ 50.000 >= daling > € 10.000 |

XXXXXXX |

€ 50.000 >= stijging > € 10.000 |

||||||

€ 100.000 >= daling > € 50.000 |

XXXXXXX |

€ 100.000 >= stijging > € 50.000 |

||||||

daling > € 100.000 |

XXXXXXX |

stijging > € 100.000 |

||||||

4. Ontwikkelingen binnen de complexen van de actieve grondexploitaties

Terug naar navigatie - G. Grondbeleid - 4. Ontwikkelingen binnen de complexen van de actieve grondexploitaties4.1 Overzicht actuele grondexploitaties

In onderstaand overzicht is aangegeven het geraamde resultaat (eindwaarde en netto contante waarde). Uitgangspunt is de gerealiseerde boekwaarde per 31-12-2023 en de nog resterende uitgaven en inkomsten. De grondexploitatie Hoflaan heeft een eindedatum eind 2027, de projecten Tussendijk-Bakwetering en Zevender-Thiendenland verwachten wij in 2024 af te ronden. Bij de jaarrekening 2023 zijn de grondexploitaties Dorpshart het centrumgebied en de Molenweide afgesloten. Onder de tabel een korte toelichting op de verschillen bij de nog lopende grondexploitaties.

Grondexploitatie (x € 1.000 (excl. BTW)) |

Boekwaarde |

Begroting 2025 |

Eindwaarde |

Contante waarde |

|

|---|---|---|---|---|---|

31-12-2023 |

Lasten |

Baten |

Begroting 2025 |

1-1-2024 |

|

cf jaarrekening 2023 (excl. winstuitname) |

|||||

Hoflaan Stolwijk, woningbouw |

245 |

-1044 |

1279 |

480 |

443 |

245 |

-1.044 |

1.279 |

480 |

443 |

|

4.2. Toelichting per complex

Hoflaan:

Er is gestart met de bouw van de sociale huurwoningen, deze worden in 2025 opgeleverd. De tender is geweest en hier is een plan geselecteerd die de bouw van 12 betaalbare koopwoningen gaat realiseren. Naar verwachting wordt er gestart in medio 2025. De woningen aan de Bovenkerkse weg zijn gerealiseerd. De grondexploitatie verwachten wij eind 2027 af te sluiten.

4.3 Algemene reserve grondzaken

Rekening houdend met de verwachte onttrekkingen en toevoegingen, is de stand van de Algemene Reserve Grondzaken in 2025 en verder als volgt geraamd:

Jaar |

Saldo per |

Toevoegingen |

Onttrekkingen |

Saldo per |

|---|---|---|---|---|

1 januari |

31 december |

|||

2024 |

5.071 |

446 |

874 |

4.643 |

2025 |

4.643 |

13 |

5 |

4.651 |

2026 |

4.651 |

55 |

20 |

4.686 |

2027 |

4.686 |

30 |

10 |

4.706 |

2028 |

4.706 |

4.706 |

||

(bedragen x € 1.000) |

4.4 Voorziening verlieslatende complexen

Het BBV stelt als verplichting dat het saldo van verlieslatende grondexploitaties direct dient te zijn afgedekt door middel van een voorziening. Er zijn geen verliesgevende grondexploitaties vanaf 2025, de reserve staat op nul.

4.5 Winstuitname

De verplichte tussentijdse winstuitname (twu) wordt op een aparte regel verantwoord en niet als kostenpost in de betrokken grondexploitaties opgenomen. Aan de verplichte verantwoording en verwerking van de tussentijdse winstuitname is hiermee voldaan. Daarnaast blijft de berekening van het verwachte eindresultaat in de grondexploitaties zuiver. De winstuitnamen van de grondexploitatie Hoflaan schetst het volgende beeld (rekeninghoudend met een risicowaardering van € 345.381) (zie tabel).

4.6 Af te sluiten complexen

We verwachten de grondexploitatie Hoflaan in 2027 af te sluiten.

Grondexploitatie (x € 1000) |

Gerealiseerde winstuitname |

Raming winstuitname |

Raming winstuitname |

Raming winstuitname |

Raming winstuitname |

Onzekerheden/Risico's |

Saldo actuele exploitatie berekening |

|||

2017-2023 |

2024 |

2025 |

2026 |

2027 |

||||||

Hoflaan Stolwijk |

47 |

-11 |

13 |

55 |

30 |

345 |

480 |

|||

47 |

-11 |

13 |

55 |

30 |

345 |

480 |

||||

5. Krediet strategische grond- en vastgoedaankopen

Terug naar navigatie - G. Grondbeleid - 5. Krediet strategische grond- en vastgoedaankopen5.1. Krediet Strategische Grond- en Vastgoedaankopen

Op 5 november 2019 heeft de raad besloten een krediet beschikbaar te stellen van € 7.500.000 voor het doen van strategische grond- en vastgoed verwervingen. Het college is bevoegd tot uitgaven uit het krediet voor de aankoop van gronden en opstallen die zijn gelegen in gebieden, waarop de raad een voorkeursrecht heeft gevestigd. Ook is het college bevoegd tot aankoop van gronden en opstallen die niet onder een voorkeursrecht vallen, maar die liggen in een gebied waarvoor de raad een ruimtelijke visie (structuurvisie, omgevingsplan of bestemmingsplan) heeft vastgesteld en waarvan men verwacht deze te realiseren binnen een termijn van 5 jaar. Daarnaast is besloten het krediet voor strategische aankopen als vast onderdeel op te nemen in de paragraaf-G. Het college informeert de raad over de gerealiseerde aankopen en de stand van zaken van het krediet via de jaarrekening. Het beschikbare bedrag voor strategische grond- en vastgoedaankopen bedraagt per 1 juli 2024 € 3.379.999.

5.2. Bestemmingsreserve Strategische Verwervingen

De raad heeft op 5 november 2019 besloten een bestemmingsreserve Strategische Verwervingen vast te stellen. Deze is bedoeld voor het dekken van de kosten gemoeid met de aankoop van strategisch grond- en vastgoed en de verwachte inkomsten en uitgaven die met de tijdelijke exploitatie van deze aankopen zijn gemoeid. Besloten is ook om het college de bevoegdheid te verlenen te beschikken over de bestemmingsreserve, met dien verstande dat in de tussentijdse rapportages de mutaties worden opgenomen. De stand van deze bestemmingsreserve bedroeg per 1 januari 2024 € 78.000, - bij de jaarrekening 2023 is er € 200.000, - toegevoegd vanuit de algemene reserve grondzaken. Bij de eerste tussenrapportage in 2024 is er € 500.000 toegevoegd aan de bestemmingsreserve strategische verwervingen afkomstig uit de algemene reserve grondzaken. Daarnaast is de reserve met vijf jaar verlengd.

6. Uitvoering faciliterend grondbeleid

Terug naar navigatie - G. Grondbeleid - 6. Uitvoering faciliterend grondbeleidIn 2020 is voor de uitvoering van het faciliterend grondbeleid een budget opgenomen in de begroting. Onder faciliterend grondbeleid wordt verstaan de gemeentelijke inzet in ruimtelijke initiatieven waarin derde marktpartijen opdracht gevend en risicodragend zijn. De rol van de gemeente beperkt zich bij faciliterend grondbeleid hoofdzakelijk tot begeleiding, coördinatie en facilitering van gemeentelijke besluitvormingsprocessen. In de paragraaf Grondbeleid worden de belangrijkste projecten op het gebied van faciliterend grondbeleid toegelicht. Hieronder een overzicht van enkele ontwikkelingen.

Herontwikkeling Aviaterrein Ouderkerk aan den IJssel (project Bolderkade)

Initiatiefnemer: Lambrane Ontwikkeling

Het betreft hier de ontwikkeling en bouw van 42 appartementen. De raad heeft ingestemd met deze ontwikkeling en de verkoop is gestart. Er is beroep aangetekend tegen het bestemmingsplan en de omgevingsvergunning. Vanwege deze reden wordt voorlopig niet gestart met bouwen.

Herontwikkeling Dikaterrein, Schoonhoven

Initiatiefnemer: Slangen & Koenis

Dit project omvat de ontwikkeling en bouw van 81 appartementen. De raad heeft positief geadviseerd over deze ontwikkeling. De omgevingsvergunning is onherroepelijk. Inmiddels is bijna alles verkocht. De realisatie van de woningen is in mei 2024 gestart. De verwachte oplevering is eind 2025.

Molenpark

Initiatiefnemer: Adriaan van Erk en Boogaard

Dit project omvat de ontwikkeling en bouw van 125 woningen (grondgebonden en appartementen). Het bestemmingsplan en beeldkwaliteitsplan zijn door de raad vastgesteld op 4 juni 2024. Er is beroep ingediend door omwonenden. Om deze reden is het bestemmingsplan nog niet onherroepelijk. Het is nog niet bekend wanneer de Raad van State zitting zal volgen voor behandeling van dit beroep.

Herontwikkeling Kleine Betuwe, Haastrecht

De zienswijzen die tegen het ontwerp-bestemmingsplan De Kleine Betuwe zijn ingediend zijn beoordeeld en verwerkt. In juli 2023 is de anterieure overeenkomst met Adriaan van Erk Ontwikkeling ondertekend. Begin februari 2024 is het bestemmingsplan vastgesteld voor de bouw van 180-200 woningen, een supermarkt, bedrijfskavels en een rotonde. Deze is nog niet onherroepelijk, waarbij meerdere bezwaren zijn ingediend. Deze worden naar verwachting volgend jaar in behandeling genomen.

Herontwikkeling bedrijfsterrein Schoonhoven-Noord

In 2023 richt de aandacht in dit complex zich onder andere op de realisatie van de nieuwe school met gymzaal. De tijdelijk gymzaal is in gebruik genomen. Onderzocht wordt wat de stedenbouwkundige visie is op de omliggende percelen. Hierbij wordt met name gericht op de woningbouw. Daarvoor dient het omgevingsplan gewijzigd te worden. In de komende periode vinden verkennende gesprekken en onderhandelingen met de verschillende grondeigenaren plaats.

Ontwikkeling Gouderak Oost

Dit gebied is geplaatst op de 3 ha kaart van de Gedeputeerde Staten. De gemeente is geen grondeigenaar. Ontwikkelaars die eigenaar zijn, of worden, kunnen plannen indienen bij de gemeente.

Spoorzone

Planning is om in september 2024 te starten met de bouw van de eerste fase: 24 grondgebonden woningen en fase 2 bestaat uit 5 grondgebonden woningen en 60 appartementen waarvan een deel in het sociale segment valt. Tegen de omgevingsvergunning voor de eerste fase is bezwaar aangetekend. Het college heeft in juli 2024 een beslissing op bezwaar genomen. Inmiddels is er beroep en een voorlopige voorziening ingediend bij de rechtbank. Er is nog niet bekend wanneer de voorlopige voorziening behandeld kan worden. De gemeente zal om kortsluiting vragen bij de voorzieningenrechter, zodat er direct een uitspraak in de hoofdzaak kan komen i.p.v. alleen een uitspraak op de voorlopige voorziening. Hier moeten alle partijen mee akkoord gaan.

Bedrijventerrein Bergambacht

Dit project omvat de ontwikkeling van een kleine 5 hectare nieuw bedrijventerrein als uitbreiding op het bestaande bedrijventerrein. Het voorontwerp- en ontwerpbestemmingsplan heeft ter inzage gelegen en het definitieve bestemmingsplan is op 19 september 2023 vastgesteld door de gemeenteraad en vervolgens ter inzage gelegd. Er is beroep ingediend tegen het vastgestelde bestemmingsplan en deze beroepsprocedure loopt op dit moment nog. Het bestemmingsplan is om deze reden nog niet onherroepelijk. De zittingsdatum bij de Raad van State was op 16 september 2024.

Uitbreidingslocaties (7)

De locaties die worden onderzocht liggen aan de noordoostzijde van Berkenwoude (tussen Oosteinde en de Wetering); aan de zuidzijde van Haastrecht (ten zuiden van de wijken Bergvliet en Bos en Water); aan de westkant van Krimpen aan de Lek (tussen de dijk en de Tiendweg); aan de westzijde van Schoonhoven (tussen de N210 en Opweg); ten noorden van Schoonhoven (aan de noordzijde van de N210, tegenover de voetbalvelden) en ten noorden van Stolwijk (aan de westzijde van de Bilwijkerweg). In het najaar van 2023 is ook een verkenning gestart naar een woningbouwlocatie ten oosten van Bergambacht. Hiermee worden in totaal zeven mogelijke woningbouwlocaties onderzocht in de gemeente.