D. Financiering

Algemeen

Terug naar navigatie - D. Financiering - AlgemeenInleiding

In de paragraaf financiering wordt de financieringsfunctie van de gemeente Krimpenerwaard toegelicht voor de jaren 2025-2028. De toelichting vindt plaats in een onderdeel algemene ontwikkelingen en een onderdeel ontwikkelingen gemeente Krimpenerwaard. Onder de algemene ontwikkelingen komen de renteontwikkelingen en ontwikkelingen ten aanzien van de wet- en regelgeving aan de orde. Het onderdeel ontwikkelingen gemeente Krimpenerwaard richt zich specifiek op de financiering, renteberekening en het voldoen aan wettelijke bepalingen van de gemeente Krimpenerwaard.

Belangrijkste conclusies

De belangrijkste uitgangspunten en conclusies uit de paragraaf financiering zijn:

- Om het door de raad vastgestelde en nog vast te stellen beleid te kunnen uitvoeren moeten financieringsmiddelen worden aangetrokken. Hierdoor neemt de schuldpositie van de gemeente de komende jaren toe. De omvang van de schuldpositie wordt per 1 januari 2025 ingeschat op € 133 miljoen. Per 31 december 2028 stijgt de schuldpositie naar verwachting tot € 264 miljoen;

- In de meerjarenbegroting 2025-2028 wordt rekening gehouden met het aantrekken van nieuwe geldleningen in 2025 (€ 65 miljoen), 2026 (€ 35 miljoen), 2027 (€ 30 miljoen) en 2028 (€ 40 miljoen);

- De toename van de schuldpositie vindt met name plaats als gevolg van de uitvoering van grote projecten en heeft gevolgen voor de beschikbare begrotingsruimte, de ontwikkeling van de netto schuldquote en het solvabiliteitsratio;

- Er is uitgegaan van de op dit moment bekende en ingeschatte planning voor de start en uitvoering van de toekomstige projecten. Hierbij is ook rekening gehouden met de ervaring dat realisatie van een gedeelte van de investeringsbudgetten in een later jaar plaatsvindt dan gepland. Op basis van realiteit en Jaarlijks bij de kadernota actualiseren we onze meerjaren investeringsplanning en de hieruit voortvloeiende kapitaalbehoefte en financieringslasten. De

- Afhankelijk van de renteverwachting wordt bij een liquiditeitstekort eerst gebruik gemaakt van kortlopende geldleningen voordat er een langlopende geldlening wordt aangetrokken;

- Lange rentetarieven dalen in de periode 2025-2028 naar verwachting licht. Bij het aantrekken van nieuwe langlopende geldleningen wordt uitgegaan van een rentepercentage van 3,0%.;

- In 2025 wordt een reëel rentepercentage (1,4%) toegerekend aan de activa;

- Er is voldaan aan de voorschriften vanuit de wet Fido (kasgeldlimiet en renterisiconorm).

Algemene ontwikkelingen

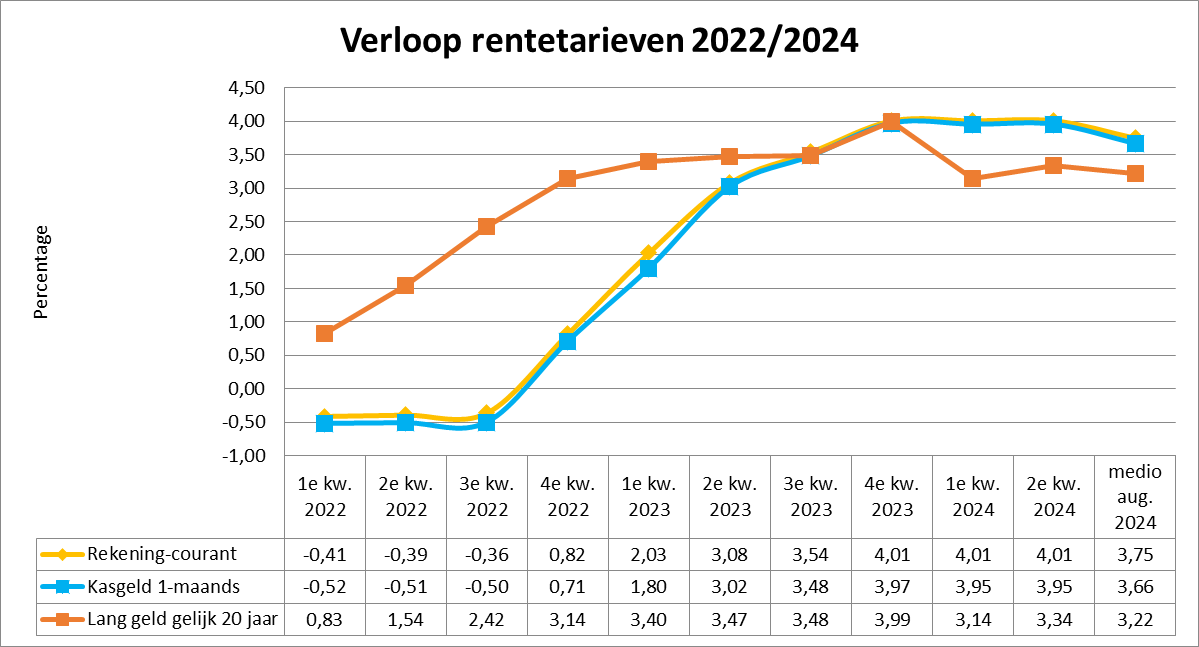

Terug naar navigatie - D. Financiering - Algemene ontwikkelingenRenteontwikkelingen

Het voorspellen van de renteontwikkeling is een lastige opgave, zeker op de lange termijn. Uit onderstaande grafiek blijkt dat zowel de korte als lange rente de afgelopen periode zijn opgelopen; de korte rente zelfs zeer sterk. Het hogere renteniveau heeft gevolgen bij het opnemen van leningen en bij het herfinancieren van aflopende leningen. Daardoor zullen de rentelasten in de komende jaren naar verwachting behoorlijk toenemen.

De rente op de geld- en kapitaalmarkt wordt voornamelijk bepaald door het beleid van de Europese Centrale Bank (ECB). De Europese Centrale Bank heeft in 2023 de rentetarieven aanzienlijk verhoogd. De herfinancieringsrente steeg van 2,5% naar 4,5%. De herfinancieringsrente is de rente die banken moeten betalen aan de ECB wanneer zij geld bij de ECB opnemen. Met de rentestappen in 2023 wilde de ECB voorkomen dat de hoge inflatie verder in de economie zou wortelen. De ECB heeft in juni 2024 voor het eerst de rente verlaagd. De verwachting is dat de ECB de rente in december 2024 verder verlaagd.

Wet- en regelgeving

De Wet financiering decentrale overheden (Wet fido) en de bijbehorende ministeriële regelingen geven het bindende kader voor de uitoefening van de treasury van de gemeenten. De onderliggende regelingen zijn:

- de regeling uitzettingen en derivaten decentrale overheden (Ruddo);

- de uitvoeringsregeling financiering decentrale overheden (Ufdo);

- het besluit leningsvoorwaarden decentrale overheden;

- de regeling schatkistbankieren decentrale overheden.

Op grond van artikel 212 Gemeentewet is de gemeente verplicht een financiële verordening vast te stellen. In artikel 20 van de Financiële verordening gemeente Krimpenerwaard 2023 is opgenomen dat het college eens per vier jaar een treasurystatuut vaststelt en ter informatie aan de gemeenteraad aanbiedt. Het huidige statuut is in werking vanaf december 2020 en wordt binnenkort geactualiseerd.

Conform het Besluit begroting en verantwoording provincies en gemeenten (BBV) dient een financieringsparagraaf op te worden genomen in de begroting en het jaarverslag (artikelen 9, 13 en 26).

Tot en met 2024 was de rentetoerekening aan grondexploitaties gebaseerd op het gemiddelde rentepercentage over het vreemde vermogen. Op basis van de “Notitie rente 2023” van de commissie BBV dient met ingang van 2025 de rente-omslag te worden gebruikt voor de rentetoerekening aan de grondexploitaties.

Ontwikkelingen Krimpenerwaard

Terug naar navigatie - D. Financiering - Ontwikkelingen KrimpenerwaardBeleidsvoornemen treasury

In het Treasurystatuut gemeente Krimpenerwaard 2020 heeft het college de kaders voor de treasuryfunctie bepaald. Het beleid van onze gemeente is erop gericht om de financieringsbehoefte zo gunstig mogelijk af te dekken. Omdat de rente op de kortlopende middelen in het algemeen gunstiger is dan de rente op langlopende middelen, wordt bij een gelijkblijvende renteverwachting eerst gebruik gemaakt van kortlopende geldleningen als er een lening aangetrokken moet worden.

Voor het afdekken van renterisico’s kan worden afgeweken van financiering met een korte looptijd. Door langlopende geldleningen eerder aan te trekken dan strikt noodzakelijk kan enerzijds geprofiteerd worden van een lage rente en anderzijds het risico op stijgende rente worden beperkt of afgewend.

De gemeente Krimpenerwaard werkt vanuit totaalfinanciering. Alle gemeentelijke inkomsten en uitgaven worden hierbij gesaldeerd voordat de gemeente zich op de geld- of kapitaalmarkt begeeft. Goed inzicht in het verloop van inkomsten en uitgaven leidt tot betere sturing op de benodigde liquiditeiten voor de komende jaren, de aan te trekken externe financiering en de ontwikkeling van de rentekosten.

Nieuw af te sluiten leningen worden zodanig gestructureerd dat de renterisiconorm ook in de komende jaren niet wordt overschreden.

Risicobeheer

In de Wet financiering decentrale overheden (Wet fido) zijn voor de beheersing van de renterisico’s de kasgeldlimiet en de renterisiconorm opgenomen.

Kasgeldlimiet

De gemeente mag haar activiteiten niet onbeperkt met kort geld financieren. De kasgeldlimiet stelt een bovengrens aan de toegestane omvang van de kortlopende schuld (looptijd korter dan 1 jaar). Reden hiervoor is dat een korte schuldpositie een potentieel renterisico in zich heeft, omdat rentestijgingen direct doorwerken in de rentelasten.

Voor structurele liquiditeitstekorten is financiering met geldleningen met een looptijd langer dan 1 jaar de aangewezen oplossing. Het is niet toegestaan de kasgeldlimiet meer dan twee kwartalen achtereen te overschrijden. Onderstaand volgt een overzicht van de ontwikkeling van de kasgeldlimiet in 2025.

Berekening kasgeldlimiet |

Begroot |

Begroot 2025 |

|||

|---|---|---|---|---|---|

(bedragen x € 1.000) |

2024 |

1e kw. |

2e kw. |

3e kw. |

4e kw. |

Grondslag: Begrotingstotaal |

€ 177.311 |

€ 199.542 |

€ 199.542 |

€ 199.542 |

€ 199.542 |

Toegestane kasgeldlimiet: |

|||||

- relevant percentage (wettelijk voorgeschreven) |

8,5% |

8,5% |

8,5% |

8,5% |

8,5% |

Bedrag |

€ 15.071 |

€ 16.961 |

€ 16.961 |

€ 16.961 |

€ 16.961 |

Gemiddelde kortlopende schuld |

|||||

(negatief betekent schuld, positief betekent tegoed) |

€ 28.142 |

€ 8.402 |

€ 31.995 |

€ 33.922 |

|

Ruimte (+) / overschrijding (-) |

€ 45.103 |

€ 25.363 |

€ 48.956 |

€ 50.883 |

|

Renterisiconorm

Bij de structurering van de lange schuld moet de gemeente rekening houden met de renterisiconorm. Deze norm heeft als doel het toekomstig renterisico te beperken door de aflossingen en renteherzieningen te spreiden. Voorkomen moet worden dat er in enig jaar een te grote concentratie plaatsvindt van aflossingen en renteherzieningen op lopende leningen. Nieuw af te sluiten leningen worden zodanig gestructureerd dat de renterisiconorm ook in de komende jaren niet wordt overschreden.

Berekening renterisiconorm |

Begroot |

|||

|---|---|---|---|---|

(bedragen x € 1.000) |

2025 |

2026 |

2027 |

2028 |

Renterisico's (aflossingen op vaste schuld): |

||||

- renteherziening op vaste schuld |

€ - |

€ - |

€ - |

€ - |

- aflossingen |

€ 7.475 |

€ 8.950 |

€ 10.700 |

€ 12.025 |

Renterisico |

€ 7.475 |

€ 8.950 |

€ 10.700 |

€ 12.025 |

Berekening renterisiconorm: |

||||

Begrotingstotaal |

€ 199.542 |

€ 192.396 |

€ 190.965 |

€ 191.736 |

Bij ministerie vastgesteld percentage |

20% |

20% |

20% |

20% |

Renterisiconorm |

€ 39.908 |

€ 38.479 |

€ 38.193 |

€ 38.347 |

Toetsing renterisico aan norm: |

||||

Renterisiconorm |

€ 39.908 |

€ 38.479 |

€ 38.193 |

€ 38.347 |

Renterisico |

€ 7.475 |

€ 8.950 |

€ 10.700 |

€ 12.025 |

Ruimte (+) / overschrijding (-) |

€ 32.433 |

€ 29.529 |

€ 27.493 |

€ 26.322 |

In bovenstaande tabel is rekening gehouden met de jaarlijkse aflossingen van de geraamde nog op te nemen vaste geldleningen over de periode 2025-2028. Uit de opstelling blijkt dat het risico dat de gemeente loopt op haar vaste schuld beperkt is en ruim binnen de norm blijft.

Leningenportefeuille en financieringsbehoefte

Het Meerjarig InvesteringsPlan (MIP) leidt er toe dat de komende jaren nieuwe langlopende geldleningen moeten worden aangetrokken. Onderstaande tabel geeft inzicht in de ontwikkeling van de schuldpositie over de periode 2024 tot en met 2028.

Schuldpositie |

Werkelijk 2024 |

Begroot 2025 |

Begroot 2026 |

Begroot 2027 |

Begroot 2028 |

|---|---|---|---|---|---|

(bedragen x € 1.000) |

|||||

Onderhandse geldleningen binnenlandse banken |

|||||

- Hoofdsom leningen per 1 januari |

€ 89.925 |

€ 133.200 |

€ 190.725 |

€ 216.775 |

€ 236.075 |

- Aflossing afgesloten leningen t/m 2023 |

€ 6.725- |

€ 6.225- |

€ 6.075- |

€ 6.075- |

€ 5.900- |

- Lening per 01-10-2024 € 50.000, 40jr., 3,0% |

€ 50.000 |

€ 1.250- |

€ 1.250- |

€ 1.250- |

€ 1.250- |

- Lening per 01-07-2025 € 65.000, 40jr., 3,0% |

€ 65.000 |

€ 1.625- |

€ 1.625- |

€ 1.625- |

|

- Lening per 01-07-2026 € 35.000, 20jr., 3,0% |

€ 35.000 |

€ 1.750- |

€ 1.750- |

||

- Lening per 01-07-2027 € 30.000, 20jr., 3,0% |

€ 30.000 |

€ 1.500- |

|||

- Lening per 01-07-2028 € 40.000, 20jr., 3,0% |

€ 40.000 |

||||

Hoofdsom leningen per 31 december |

€ 133.200 |

€ 190.725 |

€ 216.775 |

€ 236.075 |

€ 264.050 |

In bovenstaande tabel is rekening gehouden met het aantrekken van diverse langlopende geldleningen. Deze leningen zijn gebaseerd op de financieringsbehoefte voor de komende jaren.

Voor de onderbouwing van de financieringsbehoefte is een gedetailleerde liquiditeitsprognose voor de lange termijn gemaakt op basis van verwachte inkomsten en uitgaven gedurende de jaren 2024 t/m 2028. De liquiditeitsprognose laat het volgende beeld zien:

Liquiditeitsprognose 2024-2028 |

2024 |

2025 |

2026 |

2027 |

2028 |

|---|---|---|---|---|---|

(bedragen x € 1.000) |

|||||

Saldo liquide middelen medio augustus 2024 / 1 januari 2025-2028 |

€ 30.269 |

€ 34.722 |

€ 20.777 |

€ 12.619- |

€ 24.091- |

- Operationele activiteiten (programma's) |

€ 15.090 |

€ 7.589 |

€ 9.811 |

€ 10.000 |

|

- Investeringsactiviteiten (inclusief MIP) |

€ 83.196- |

€ 62.907- |

€ 35.162- |

€ 22.602- |

|

- Activiteiten actieve grondexploitatie |

€ 57- |

€ 524 |

|||

- Financieringsactiviteiten (afwikkeling leningen t/m 2023) |

€ 6.997- |

€ 6.781- |

€ 6.716- |

€ 6.477- |

|

- Prognose mutaties 2e halfjaar 2024 |

€ 45.147- |

||||

Saldo liquide middelen, exclusief aangetrokken financiering |

€ 14.878- |

€ 40.438- |

€ 40.798- |

€ 44.686- |

€ 43.170- |

Financieringactiviteiten 2024-2028: |

|||||

- Opname langlopende geldleningen |

€ 50.000 |

€ 65.000 |

€ 35.000 |

€ 30.000 |

€ 40.000 |

- Rente en aflossing van nieuw aangetrokken financiering |

€ 400- |

€ 3.785- |

€ 6.821- |

€ 9.405- |

€ 11.769- |

Saldo liquide middelen, inclusief aangetrokken financiering |

€ 34.722 |

€ 20.777 |

€ 12.619- |

€ 24.091- |

€ 14.939- |

In de liquiditeitsprognose is bij het onderdeel investeringsactiviteiten rekening gehouden met diverse grote projecten, zoals de bouw Schoonhovens College en sporthal De Meent, aanleg milieustraat, nieuwbouw scholen (IHP), nieuwbouw gemeentekantoor en transformatie dienstencentrum Schoonhoven. Tevens zijn investeringen IBOR, PR&K en vastgoed verwerkt in de prognose.

Renteresultaat

In het Besluit Begroting en Verantwoording (BBV) is opgenomen dat de paragraaf financiering van de begroting en jaarrekening naast de beleidsvoornemens en het gerealiseerde beleid ook verplicht inzicht moet geven in:

- de rentelasten uit externe financiering;

- het renteresultaat;

- de wijze van rentetoerekening.

De interne rekenrente wordt gebruikt voor rentetoerekening aan taakvelden. Onderstaand renteschema geeft inzicht in de rentelasten van externe financiering, het renteresultaat en de wijze van rentetoerekening. Bij de berekening van de renteomslag mag er sprake zijn van een renteresultaat. Het voordelig renteresultaat 2025 van € 27.000 is terug te vinden op het taakveld Treasury.

Rentetoerekening |

2025 |

||||

|---|---|---|---|---|---|

(bedragen x € 1.000) |

|||||

a. |

Externe rentelasten over korte en lange financiering |

€ 3.196 |

|||

b. |

Externe rentebaten over korte en lange financiering |

€ 648- |

|||

Saldo rentelasten en -baten |

€ 2.548 |

||||

c1. |

Doorberekende rente aan grondexploitaties |

€ - |

|||

c2. |

Rente projectfinanciering |

||||

c3. |

Rentebaten van doorverstrekte leningen |

€ 125- |

|||

€ 125- |

|||||

Aan taakvelden toe te rekenen externe rente |

€ 2.423 |

||||

d1. |

Rente over eigen vermogen |

- |

|||

d2. |

Rente over voorzieningen |

||||

€ - |

|||||

Totaal aan taakvelden toe te rekenen |

€ 2.423 |

||||

e. |

De aan taakvelden toegerekende rente |

€ 2.450- |

|||

Boekwaarde activa welke integraal wordt gefinancierd |

|||||

(peildatum 01-01-2024, conform mjb. 2024-2027) |

€ 175.000 |

||||

Voorcalculatorische rentepercentage begroting 2025 |

1,4% |

||||

Renteresultaat op taakveld Treasury (-/- = voordelig) |

€ 27- |

||||

Aan de investeringen die op de staat van activa zijn opgenomen wordt in 2025 een rentepercentage toegerekend van 1,4 %. In de Kadernota 2025 werd dit percentage becijferd op 1,5%.

Kredietrisicobeheer

Kredietrisico is de kans dat verstrekte leningen niet (volledig) en/of niet tijdig worden terugbetaald. Op kapitaalverstrekkingen en afgegeven gemeentegaranties/borgstellingen loopt de gemeente een zeer beperkt risico aangezien de gemeente fungeert als achtervang voor garantstellingen die afgegeven zijn door zogenaamde waarborgfondsen.

De uitzettingen van de gemeente kennen eveneens nagenoeg geen risico. Enerzijds heeft de gemeente Krimpenerwaard een overeenkomst met de BNG Bank met betrekking tot onder andere het aantrekken en uitzetten van kort en lang geld. Daarnaast worden overtollige middelen geparkeerd bij het ministerie van Financiën (schatkistbankieren).

Geldstromenbeheer

De geldstromen lopen hoofdzakelijk via de BNG Bank. De saldi van de rekeningen bij de andere banken wordt zoveel als mogelijk overgeboekt naar de rekening bij de BNG Bank. Er wordt gewerkt met een meerjarige liquiditeitsprognose die regelmatig geactualiseerd wordt.

Relatiebeheer

De bancaire partijen waarmee de gemeente Krimpenerwaard zaken doet vallen onder toezicht van De Nederlandsche Bank en de Verzekeringskamer.

Met de N.V. Bank Nederlandse Gemeenten (BNG Bank) is een financieringsovereenkomst afgesloten. Dit raamcontract voor een krediet- en depotarrangement en elektronisch betalingsverkeer wordt ten minste eens in de vier jaar beoordeeld op inhoudelijke bepalingen en concurrerende condities. Hierbij dient te worden opgemerkt dat de BNG Bank een unieke plaats inneemt ten opzichte van andere banken, omdat voor het ontvangen van rijksuitkeringen een lopende rekening bij deze bank vereist is. Overigens worden de faciliteiten van de BNG Bank toereikend geacht en de condities marktconform.