D. Financiering

Algemeen

Terug naar navigatie - D. Financiering - AlgemeenInleiding

In de paragraaf financiering wordt de financieringsfunctie van de gemeente Krimpenerwaard toegelicht. De toelichting vindt plaats in een onderdeel algemene ontwikkelingen en een onderdeel ontwikkelingen gemeente Krimpenerwaard. Onder de algemene ontwikkelingen komen de renteontwikkelingen en ontwikkelingen ten aanzien van de wet- en regelgeving aan de orde. Het onderdeel ontwikkelingen gemeente Krimpenerwaard richt zich specifiek op de financiering, renteberekening en het voldoen aan wettelijke bepalingen van de gemeente Krimpenerwaard.

Belangrijkste conclusies

De belangrijkste conclusies uit de paragraaf financiering zijn:

- De gemeente Krimpenerwaard heeft de komende jaren te maken met een sterk oplopende financieringsbehoefte. Voor spreiding van het renterisico zijn in 2021 een tweetal langlopende geldleningen aangetrokken.

- De stijging van de rente was in 2022 en 2023 fors. De Europese Centrale bank (ECB) is in juni 2024 begonnen met renteverlagingen. Voor 2025 worden verdere rentedalingen verwacht.

- Het saldo van de langlopende geldleningen bedraagt per 31 december 2024 € 83,2 miljoen. Er zijn in 2024 geen nieuwe leningen afgesloten. De gemiddelde rente voor de totale leningenportefeuille bedraagt per 31 december 2024 0,93%.

- De overtollige financieringsmiddelen bedragen per 31 december 2024 € 23,9 miljoen. Deze zijn risicovrij geparkeerd bij het ministerie van Financiën (schatkistbankieren).

- In 2024 is geen rente toegerekend aan de activa. De omslagrente voor 2024 bedraagt door rentevoordelen 0% in plaats van de geraamde 0,9%.

- Er is voldaan aan de voorschriften vanuit de wet Fido (kasgeldlimiet en renterisiconorm).

- In de Financiële verordening 2024 is opgenomen dat het college eens in de vier jaar een treasurystatuut vaststelt. Het treasurystatuut Krimpenerwaard is geactualiseerd in het 1e kwartaal 2025.

Algemene ontwikkelingen

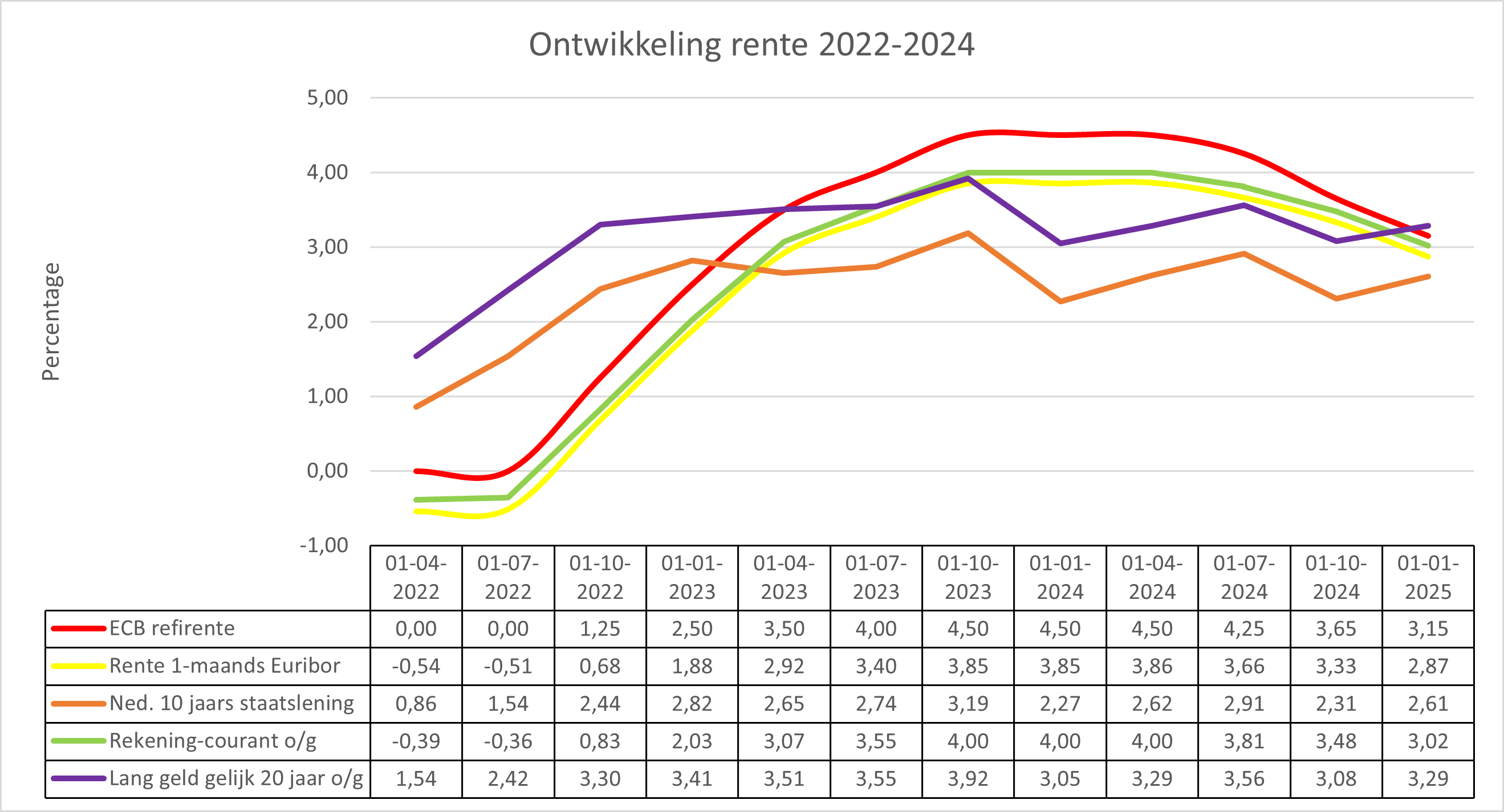

Terug naar navigatie - D. Financiering - Algemene ontwikkelingenRenteontwikkelingen

Het voorspellen van de renteontwikkeling is een lastige opgave, zeker op de lange termijn. In onderstaand overzicht wordt de ontwikkeling van rente in de periode 2022-2024 weergegeven. Naast de ECB-rente, het algemene Euribor tarief en het tarief van de 10jaars staatslening worden de tarieven van verschillende gemeentelijke financieringsmogelijkheden in de grafiek gepresenteerd.

De rentemarkt wordt vaak opgedeeld in de geldmarkt (geldmarktrente) en de kapitaalmarkt (kapitaalmarktrente). Hierbij wordt onder de geldmarktrente de korte rente verstaan en onder de kapitaalmarktrente de lange rente (met een looptijd vanaf 2 jaar). Euribor is het gemiddelde rentetarief waartegen een groot aantal vooraanstaande Europese banken elkaar leningen in euro's verstrekken en vormt de basis voor andere (kortlopende) rentetarieven. Als maatstaf van de kapitaalmarktrente wordt vaak naar staatsleningen gekeken.

De rente op de geld- en kapitaalmarkt wordt voornamelijk bepaald door het beleid van de Europese Centrale Bank (ECB). De ECB heeft in 2024 de rentetarieven (herfinancieringsrente) in totaal met 1,35% verlaagd. Met de diverse rentestappen beoogt de ECB het stagnerende economische herstel in het eurogebied te stimuleren, waarbij de inflatie in september 2024 is gedaald tot onder het streefdoel van 2%.

Conform wet- en regelgeving worden overtollige financieringsmiddelen ondergebracht in rekening-courant bij ’s Rijks schatkist. De te ontvangen creditrente in rekening-courant van ’s Rijks schatkist is in 2024 opgelopen van 3,9% per 1 januari 2024 naar 2,9% per 31 december 2024.

Wet- en regelgeving

De Wet financiering decentrale overheden (Wet fido) en de bijbehorende ministeriële regelingen geven het bindende kader voor de uitoefening van de treasury van de gemeenten. Op grond van artikel 212 Gemeentewet is de gemeente verplicht een financiële verordening vast te stellen. In artikel 21 van de Financiële verordening gemeente Krimpenerwaard 2024 is opgenomen dat het college eens per vier jaar een treasurystatuut vaststelt en ter informatie aan de gemeenteraad aanbiedt. Conform het Besluit begroting en verantwoording provincies en gemeenten (BBV) dient een financieringsparagraaf op te worden genomen in de begroting en het jaarverslag (artikelen 9, 13 en 26).

Ontwikkelingen Krimpenerwaard

Terug naar navigatie - D. Financiering - Ontwikkelingen KrimpenerwaardBeleidsvoornemen treasury

In het treasurystatuut heeft het college de kaders voor de treasuryfunctie bepaald. Het beleid van onze gemeente is erop gericht om de financieringsbehoefte zo gunstig mogelijk af te dekken. In de meerjarenbegroting 2024-2027 staat vermeld dat als er een lening moet worden aangetrokken er eerst gebruik wordt gemaakt van kortlopende geldleningen. Dit omdat de rente op de kortlopende middelen in het algemeen gunstiger zou zijn dan de rente op langlopende middelen. In de periode januari tot en met september 2024 is als gevolg van rente-ontwikkelingen financiering met langlopende middelen gunstiger geweest dan financiering met kortlopende middelen.

In de meerjarenbegroting 2024-2027 staat vermeld dat de gemeente Krimpenerwaard werkt vanuit totaalfinanciering. Alle gemeentelijke inkomsten en uitgaven worden hierbij gesaldeerd voordat de gemeente zich op de geld- of kapitaalmarkt begeeft. In 2024 heeft de gemeente, conform het beleidsvoornemen, gewerkt met totaalfinanciering. Er heeft in 2024 geen projectfinanciering plaatsgevonden.

In de meerjarenbegroting 2024-2027 werd rekening gehouden met het aantrekken van een nieuwe geldlening in 2024 van € 50 miljoen. In 2024 is geen financieringstekort ontstaan door het aantrekken van geldleningen in 2021. Ervaring leert ook dat de werkelijke liquiditeitsbehoefte in de praktijk vaak lager uitvalt dan een begroot financieringstekort.

Risicobeheer

In de Wet financiering decentrale overheden (Wet fido) zijn voor de beheersing van de renterisico’s de kasgeldlimiet en de renterisiconorm opgenomen.

Kasgeldlimiet

De gemeente mag haar activiteiten niet onbeperkt met kort geld financieren (looptijd korter dan 1 jaar). In de Wet fido is hiervoor de kasgeldlimiet opgenomen, waarmee een maximum wordt gesteld aan de netto kortlopende schuld. Reden hiervoor is dat een korte schuldpositie een potentieel renterisico in zich heeft, omdat rentestijgingen direct doorwerken in de rentelasten.

De kasgeldlimiet is in 2024 ruimschoots binnen de wettelijke norm gebleven.

Berekening kasgeldlimiet |

1e kwartaal |

2e kwartaal |

3e kwartaal |

4e kwartaal |

(bedragen x € 1.000) |

2024 |

2024 |

2024 |

2024 |

Grondslag: Begrotingstotaal (primitieve begroting) |

177.311 |

177.311 |

177.311 |

177.311 |

Toegestane kasgeldlimiet: |

||||

- relevant percentage (wettelijk voorgeschreven) |

8,5% |

8,5% |

8,5% |

8,5% |

In bedrag (1) |

15.071 |

€15.071 |

€15.071 |

€15.071 |

Liquiditeitspositie 2024: |

||||

- Kortlopende schuld (negatief betekent schuld) |

-36 |

-17 |

-16 |

-6 |

- Vlottende middelen (positief betekent tegoed) |

46.162 |

38.803 |

37.618 |

31.385 |

Vlottende middelen minus kortlopende schuld (2) |

46.126 |

38.786 |

37.602 |

31.379 |

Ruimte (+) / overschrijding (-) (1+2) |

61.197 |

53.857 |

52.673 |

46.450 |

Bij een dreigende structurele overschrijding van de kasgeldlimiet worden nieuwe langlopende geldleningen aangetrokken.

Renterisiconorm

Deze norm heeft als doel het toekomstig renterisico te beperken door de aflossingen en renteherzieningen te spreiden. Voorkomen moet worden dat er in enig jaar een te grote concentratie plaatsvindt van aflossingen en renteherzieningen op lopende leningen. De renterisiconorm is gekoppeld aan het begrotingstotaal.

Berekening renterisiconorm |

Werkelijk |

Begroot |

|||

(bedragen x € 1.000) |

2023 |

2024 |

2025 |

2026 |

2027 |

Renterisico's (aflossingen op vaste schuld): |

|||||

- renteherziening op vaste schuld |

- |

- |

- |

- |

- |

- aflossingen |

7.225 |

6.725 |

6.225 |

8.950 |

10.700 |

Renterisico |

7.225 |

6.725 |

6.225 |

8.950 |

10.700 |

Berekening renterisiconorm: |

|||||

Begrotingstotaal |

161.775 |

177.311 |

199.542 |

192.396 |

190.965 |

Bij ministerie vastgesteld percentage |

20% |

20% |

20% |

20% |

20% |

Renterisiconorm |

32.355 |

35.462 |

39.908 |

38.479 |

38.193 |

Toetsing renterisico aan norm: |

|||||

Renterisiconorm |

32.355 |

35.462 |

39.908 |

38.479 |

38.193 |

Renterisico |

7.225 |

6.725 |

6.225 |

8.950 |

10.700 |

Ruimte (+) / overschrijding (-) |

25.130 |

28.737 |

33.683 |

29.529 |

27.493 |

Uit bovenstaande opstelling blijkt dat het risico dat de gemeente loopt op haar vaste schuld beperkt is en in de periode 2023-2027 ruim binnen de norm blijft.

Leningenportefeuille

De schuldpositie van de gemeente wordt bepaald door de omvang van de portefeuille opgenomen geldleningen in combinatie met de debetstand op de rekening-courant. Onderstaande tabel geeft inzicht in de ontwikkeling van de schuldpositie over de periode 2023 tot en met 2027.

Schuldpositie |

Werkelijk |

Begroot |

|||

(bedragen x € 1.000) |

2023 |

2024 |

2025 |

2026 |

2027 |

Onderhandse geldleningen binnenlandse banken |

|||||

- hoofdsom leningen per 1 januari |

97.150 |

89.925 |

83.200 |

191.975 |

218.025 |

- aflossingen afgesloten leningen t/m 2023 |

-7.225 |

-6.725 |

-6.225 |

-6.075 |

-6.075 |

- nog af te sluiten lening 2024 (uitgesteld) |

50.000 |

-1.250 |

-1.250 |

||

- nog af te sluiten lening per 01-07-2025 |

65.000 |

-1.625 |

-1.625 |

||

- nog af te sluiten lening per 01-07-2026 |

35.000 |

-1.750 |

|||

- nog af te sluiten lening per 01-07-2027 |

30.000 |

||||

Hoofdsom leningen per 31 december |

89.925 |

83.200 |

191.975 |

218.025 |

237.325 |

In 2024 zijn geen langlopende geldleningen afgesloten. In bovenstaande tabel zijn de aan te trekken geldleningen 2025-2027 gebaseerd op de liquiditeitsprognose van de meerjarenbegroting 2025-2028.

De gemiddelde rente voor de totale leningenportefeuille bedraagt per 31 december 2024 0,93%. In 2020 is vanuit de reserve Enecogelden een bestemmingsreserve “Overrente” gevormd voor een bedrag van € 5,8 miljoen. Deze reserve en inzet veroorzaakt een structureel dekkingsmiddel ter dekking van rentelasten. In 2024 heeft een vrijval plaatsgevonden van afgerond € 0,54 miljoen.

Rentemethodiek en Renteresultaat

Voor de toerekening van rentelasten aan taakvelden wordt gebruik gemaakt van de rente-omslagmethode. Hierbij wordt het totaal van de rentelasten verdeeld over taakvelden op basis van de boekwaarden van de investeringen. De totale rentelasten hebben betrekking op betaalde rente van langlopende geldleningen en worden verminderd met ontvangen rente op uitgezette gelden. Bij deze rentemethodiek wordt het totaal van de rente dus omgeslagen op basis van het totaal van de activa. Het Besluit begroting en verantwoording provincies en gemeenten (BBV) schrijft voor dat wanneer het saldo van de rentebaten hoger is dan van de rentelasten het renteresultaat op het taakveld Treasury blijft. Er mag geen negatieve omslagrente worden toegerekend aan andere taakvelden. Onderstaand renteschema geeft inzicht in de geraamde en werkelijke rentelasten van externe financiering, het renteresultaat en de wijze van rentetoerekening.

Rentetoerekening |

Begroot |

Werkelijk |

|||

(bedragen x € 1.000) |

2024 |

2024 |

|||

a. |

Externe rentelasten over korte en lange financiering |

1.226 |

839 |

||

b. |

Externe rentebaten over korte en lange financiering |

-165 |

-1405 |

||

Saldo rentelasten en -baten |

1.061 |

-566 |

|||

c1. |

Doorberekende rente aan grondexploitaties |

1 |

5 |

||

c2. |

Rente projectfinanciering |

0 |

|||

c3. |

Rentebaten van doorverstrekte leningen |

-113 |

-97 |

||

-112 |

-92 |

||||

Aan taakvelden toe te rekenen externe rente |

949 |

-658 |

|||

d1. |

Rente over eigen vermogen |

||||

d2. |

Rente over voorzieningen |

||||

- |

0 |

||||

Totaal aan taakvelden toe te rekenen |

949 |

-658 |

|||

e. |

De aan taakvelden toegerekende rente |

-1465 |

0 |

||

Boekwaarde activa welke integraal wordt gefinancierd |

|||||

(peildatum 01-01-2024, conform mjb. 2024-2027) |

162.772 |

164.043 |

|||

Voorcalculatorische rentepercentage begroting 2024 |

0,9% |

0,0% |

|||

Renteresultaat op taakveld Treasury (-/- = voordelig) |

-516 |

-658 |

|||

In 2024 hebben de overtollige financieringsmiddelen gemiddeld circa € 35 miljoen bedragen. Deze overliquiditeit is in 2024 volledig ondergebracht bij ’s Rijks Schatkist. De overliquiditeit heeft in 2024 circa € 1,3 miljoen aan rentebaten gegenereerd. Als gevolg van de verkregen rentebaten is in 2023 en 2024 de situatie ontstaan dat er meer rente is ontvangen dan is betaald op basis van de bestaande leningenportefeuille. In dat geval leidt bovenstaand renteschema tot een renteomslag 2024 van -0,4%. Het Besluit begroting en verantwoording provincies en gemeenten (BBV) schrijft echter voor dat wanneer het saldo van de rentebaten hoger is dan van de rentelasten het renteresultaat op het taakveld Treasury blijft. Er mag geen negatieve omslagrente worden toegerekend aan andere taakvelden.

Kredietrisicobeheer op verstrekte geldleningen en garanties en overige uitzettingen

In de Wet fido en het Treasurystatuut Gemeente Krimpenerwaard 2020 is als algemeen uitgangspunt vastgesteld dat leningen of garanties alleen uit hoofde van de publieke taak worden verstrekt. In de in 2020 vastgestelde gemeentelijke Beleidsregels leningen en garantstellingen zijn verdere voorwaarden opgenomen voor het verstrekken van leningen en garanties.

Kredietrisicobeheer richt zich op de kredietwaardigheid (en dus risicoprofiel) van de tegenpartij bij financiële transacties. Mede door tussenkomst van waarborgfondsen en/of andere financieringsregelingen loopt de gemeente een zeer beperkt risico bij uitstaande leningen en garanties.

Onderstaande tabel geeft inzicht in de verstrekte geldleningen en garantstellingen.

Omschrijving |

Werkelijk |

Werkelijk |

(bedragen x € 1.000) |

31-12-2023 |

31-12-2024 |

Verstrekte geldleningen: |

||

- Startersleningen SVn |

6.603 |

8.465 |

- Duurzaamheidsleningen (woningen) SVn |

1.122 |

1.286 |

- Stimuleringsleningen verduurzaming maatschappelijke accommodaties SVn |

382 |

359 |

- Leningen aan verenigingen en stichtingen |

206 |

- |

- Leningen aan woningbouwcorporaties |

5 |

4 |

Garanties: |

||

- Waarborgfonds Sociale Woningbouw |

125.045 |

133.348 |

- Overige gewaarborgde geldleningen |

662 |

321 |

Totaal |

134.025 |

143.783 |

Overige uitzettingen betreffen overtollige financieringsmiddelen. Deze zijn ultimo 2024, conform wet- en regelgeving, risicovrij geparkeerd bij het ministerie van Financiën (schatkistbankieren). Op 31 december 2024 was een bedrag van circa € 23,9 miljoen aan tijdelijke overliquiditeit geparkeerd.

Liquiditeitsrisico

Er is in 2024 gewerkt met een liquiditeitsprognose, welke regelmatig werd geactualiseerd. In 2024 was de toegang tot de kapitaalmarkt het gehele jaar gewaarborgd. Als gevolg hiervan waren er voldoende geldmiddelen beschikbaar om aan directe verplichtingen te voldoen.

Geldstromenbeheer

De geldstromen lopen hoofdzakelijk via de BNG Bank. De saldi van de rekeningen bij de andere banken wordt zoveel als mogelijk overgeboekt naar de rekening bij de BNG Bank.

Relatiebeheer

De bancaire partijen waarmee de gemeente Krimpenerwaard zaken doet vallen onder toezicht van De Nederlandsche Bank en de Verzekeringskamer. In 2018 is een financieringsovereenkomst met de N.V. Bank Nederlandse Gemeenten (BNG Bank) afgesloten. Dit raamcontract voor een krediet- en depotarrangement en elektronisch betalingsverkeer wordt periodiek beoordeeld op inhoudelijke bepalingen en concurrerende condities. Hierbij dient te worden opgemerkt dat de BNG Bank een unieke plaats inneemt ten opzichte van andere banken, omdat voor het ontvangen van rijksuitkeringen een lopende rekening bij deze bank vereist is. Overigens worden de faciliteiten van de BNG Bank toereikend geacht en de condities marktconform.