Inleiding

In de paragraaf financiering wordt de financieringsfunctie van de gemeente Krimpenerwaard toegelicht. De toelichting vindt plaats in een onderdeel algemene ontwikkelingen en een onderdeel ontwikkelingen gemeente Krimpenerwaard. Onder de algemene ontwikkelingen komen de renteontwikkelingen aan de orde. Het onderdeel ontwikkelingen gemeente Krimpenerwaard richt zich specifiek op de financiering, renteberekening en het voldoen aan wettelijke bepalingen van de gemeente Krimpenerwaard.

Belangrijkste conclusies

De belangrijkste conclusies uit de paragraaf financiering zijn:

- De gemeente Krimpenerwaard heeft de komende jaren te maken met een sterk oplopende financieringsbehoefte. Voor spreiding van het renterisico zijn in 2021 een tweetal langlopende geldleningen aangetrokken.

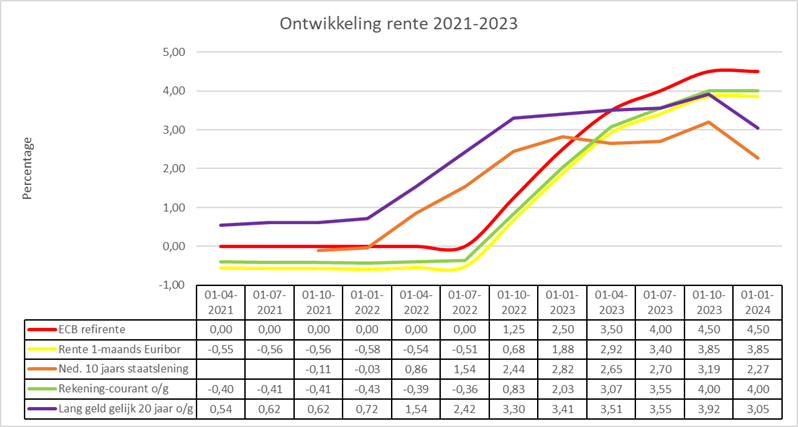

- De stijging van de rente was in 2022 en 2023 fors. De oorzaak van stijgende rente komt met name door een sterk toegenomen inflatie.

- Het saldo van de langlopende geldleningen bedraagt per 31 december 2023 € 89,9 miljoen. Er zijn in 2023 geen nieuwe leningen afgesloten. De gemiddelde rente voor de totale leningenportefeuille bedraagt per 31 december 2023 0,97%.

- De overtollige financieringsmiddelen bedragen per 31 december 2023 € 54,2 miljoen. Deze zijn risicovrij geparkeerd bij het ministerie van Financiën (schatkistbankieren).

- In 2023 is geen rente toegerekend aan de activa. De omslagrente voor 2023 bedraagt door rentevoordelen 0% in plaats van de geraamde 0,8%.

- Er is voldaan aan de voorschriften vanuit de wet Fido (kasgeldlimiet en renterisiconorm).

- In de Financiële verordening 2023 is opgenomen dat het college eens in de vier jaar een treasurystatuut vaststelt. Het Treasurystatuut Krimpenerwaard is in 2020 vastgesteld en wordt geactualiseerd in 2024.