In deze paragraaf gaan we in op het weerstandsvermogen en de risicobeheersing van de gemeente Krimpenerwaard. Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) vraagt in deze paragraaf minimaal in te gaan op een inventarisatie van de weerstandscapaciteit, een inventarisatie van de risico’s en het beleid omtrent de weerstandscapaciteit en de risico's. Deze risico-inventarisatie wordt twee keer per jaar geactualiseerd (voor de begroting en voor de jaarrekening). Daarnaast hebben we in onze nota Risicomanagement vastgesteld dat deze paragraaf een toelichting bevat van alle risico’s groter dan € 50.000. In de jaarrekening 2022 worden de COVID-19 risico's niet separaat benoemd. Voor zover er nog risico's optreden die gerelateerd zijn aan COVID-19 zijn deze geïntegreerd in bestaande risico's.

B. Weerstandsvermogen en risicobeheersing

Weerstandscapaciteit

Terug naar navigatie - B. Weerstandsvermogen en risicobeheersing - WeerstandscapaciteitMet de weerstandscapaciteit bedoelen we al die elementen waarmee tegenvallers eventueel bekostigd kunnen worden. Denk hierbij aan de algemene reserve en de reserve weerstandsvermogen.

De reserve weerstandsvermogen is gebaseerd op de geïnventariseerde risico’s. Voor deze begroting onderscheiden we:

| Risico's (x € 1.000) | Bedrag | ||||

|---|---|---|---|---|---|

| Geïnventariseerde risico’s | 6.515 | ||||

| Totaal | 6.515 | ||||

| Het is onwaarschijnlijk dat alle geïnventariseerde risico’s zich tegelijkertijd in volle omvang voordoen. De gemeente Krimpenerwaard heeft ervoor gekozen om de te reserveren weerstandscapaciteit te bepalen op 50% van het totaal aan geïnventariseerde risico’s. Hetgeen neerkomt op: | |||||

| Af te dekken risico's (x € 1.000) | Bedrag | ||||

| 50% van de geïnventariseerde risico’s | 50% van € 6.515 = | 3.258 | |||

| Totaal af te dekken door middel van de reserve weerstandsvermogen | 3.258 | ||||

| De totale weerstandscapaciteit bestaat uit de volgende onderdelen: | |||||

| Weerstandscapaciteit (x €1.000) | (x € 1.000) | ||||

| De algemene reserve | 12.764 | ||||

| De reserve weerstandsvermogen | 3.258 | ||||

| Totale beschikbare weerstandscapaciteit | 16.021 | ||||

Weerstandsvermogen

Terug naar navigatie - B. Weerstandsvermogen en risicobeheersing - WeerstandsvermogenHet weerstandsvermogen wordt weergegeven als een ratio tussen de beschikbare weerstandscapaciteit en het totaal van de gekwantificeerde risico’s.

| De weerstandscapaciteit bedraagt € 16.21. De geïnventariseerde risico’s bedragen € 6.515. Het weerstandsvermogen is de verhouding tussen de beschikbare weerstandscapaciteit en de geïnventariseerde risico’s. Dit kengetal geeft een momentopname op basis van de reservestanden eind 2022. Het verhoudingsgetal bedraagt derhalve 2,5. | ||||

|---|---|---|---|---|

| Ratio | Waardering | |||

| Boven 2,0 | uitstekend | |||

| Tussen 1,4 en 2,0 | ruim voldoende | |||

| Tussen 0,8 en 1,4 | matig | |||

| Tussen 0,6 en 0,8 | onvoldoende | |||

| Onder 0,6 | ruim onvoldoende | |||

| Het verhoudingsgetal 2,5 geeft aan in hoeverre de gemeente in staat is om financiële tegenvallers op te vangen en wordt beoordeeld als uitstekend. | ||||

Risicomanagement

Terug naar navigatie - B. Weerstandsvermogen en risicobeheersing - RisicomanagementRisicomanagement kent meerdere doelstellingen. In de nota Risicomanagement, die in oktober 2016 in de raad is vastgesteld, hebben wij de volgende doelstellingen benoemd:

- Inzicht verkrijgen in de risico’s die wij als gemeente lopen. Dit zijn zowel financiële als niet-financiële risico’s. Daarbij moeten beheersmaatregelen deze risico’s verminderen.

- Vergroten van het risicobewustzijn van alle medewerkers binnen de gemeente in houding en gedrag. Risicobewustzijn moet onderdeel zijn van de bedrijfscultuur. Een onderdeel hiervan is onder meer de frauderisico analyse en het plan van aanpak dat zich richt op gedrag binnen de organisatie.

- Beoordelen van het benodigde weerstandsvermogen.

- Voldoen aan wet- en regelgeving (BBV).

Bij risico’s maken we een onderscheid tussen risico’s die wel en risico’s die niet van belang zijn voor de weerstandscapaciteit. Bepaalde risico’s zijn niet van belang voor de weerstandscapaciteit als de begroting- en rekeningcyclus in orde is en we adequate beheersmaatregelen of (verlies)voorzieningen hebben getroffen. Risico’s die van belang zijn voor de weerstandscapaciteit zijn bijvoorbeeld bedrijfsrisico’s als grondexploitatie, de sociaaleconomische ontwikkelingen, garantieverplichtingen, schadeclaims en renterisico’s.

De risico-inventarisatie is in het eerste kwartaal van 2023 geactualiseerd. De uitkomsten hiervan zijn in deze paragraaf verwerkt.

Inventarisatie van de risico's

Terug naar navigatie - B. Weerstandsvermogen en risicobeheersing - Inventarisatie van de risico'sOp basis van de geïnventariseerde risico’s is een inschatting gemaakt van de mogelijke financiële tegenvallers. Om bij de inventarisatie een redelijke inschatting te kunnen maken van de kansen dat risico’s zich voordoen en de financiële consequenties als de risico's zich voordoen, hebben we gebruik gemaakt van bandbreedtes. Bij de opzet van de bandbreedtes is rekening gehouden met de omvang van risicovolle situaties in Krimpenerwaard, afgezet tegen de schaal waarop Krimpenerwaard opereert.

| Klasse | Norm | Risico |

|---|---|---|

| 1 | Minder of 1 x per 10 jaar | 10% |

| 2 | 1 x per 5 - 10 jaar | 30% |

| 3 | 1 x per 2 - 5 jaar | 50% |

| 4 | 1 x per 1 - 2 jaar | 70% |

| 5 | 1 x per jaar of vaker | 90% |

Bij elk risico is geïnventariseerd welke beheersmaatregelen zijn getroffen die het risico verkleinen. Vervolgens is een inschatting gemaakt van het maximaal financiële risico dat resteert. Met behulp van het percentage, behorend bij de klasse (bijvoorbeeld 10% bij klasse 1 risico's), en het bedrag opgenomen bij “maximaal financieel gevolg restrisico” wordt het financiële gevolg voor de weerstandscapaciteit berekend. Hieronder een overzicht van de Reguliere Risico’s >= € 50.000 op basis van het op deze wijze berekende financiële gevolg.

| Risico's = € 50.000 | ||

|---|---|---|

| 1 | Gebiedsovereenkomst | 1.500 |

| 2 | Diverse risico's Sociaal domein | 1.343 |

| 3 | Verplichtingen t.a.v. sport, cultuur en overige maatschappelijk voorzieningen | 1.317 |

| 4 | Risico's inzake inflatie en loon- en prijsstijgingen in diverse sectoren | 1.100 |

| 5 | Grondexploitaties | 130 |

| 6 | Steinsedijk | 112 |

| 7 | Niet voldoen aan de Algemene verordening gegevensbescherming | 105 |

| 8 | Wachtgeldregeling (vm) bestuurders | 85 |

| 9 | Risico inbreuk informatiehuishouding | 70 |

| 10 | Impact (Oekraïense) vluchtelingenstroom | PM |

| 11 | Overige risico's | 753 |

| Totaal | 6.515 | |

Toelichting geïnventariseerde risico's

Terug naar navigatie - B. Weerstandsvermogen en risicobeheersing - Toelichting geïnventariseerde risico'sDe benodigde weerstandscapaciteit op basis van de geïnventariseerde risico’s bedraagt € 6,5 miljoen. Bij de Begroting 2023 was dit € 6,4 miljoen. Ook al stijgt het totaalbedrag minimaal, er zijn wel enkele verschuivingen waarneembaar. De belangrijkste verlagingen zijn de verlaging van het risico inzake grondexploitaties -/- € 0,1 miljoen en de verlaging van risico's binnen het sociaal domein met betrekking tot invoering van het woonplaatsbeginsel en een daling van het risico met betrekking tot de participatiewet -/- € 0,3 miljoen. We zien daarentegen een verhoging van het risico inzake financiële verplichtingen maatschappelijke voorzieningen door de openstelling van de duurzaamheidslening + € 0,4 miljoen en een aanvulling van het algemene risico m.b.t. loon- en prijsstijgingen + 0,1 miljoen.

Hieronder volgt een toelichting op de risico’s van € 50.000 en groter.

Toelichting geïnventariseerde reguliere risico’s

1- Gebiedsovereenkomst

De gemeente heeft, samen met het Hoogheemraadschap van Schieland en de Krimpenerwaard, de regie over de samenhangende opgaven in hun buitengebied. De provincie Zuid-Holland fungeert als opdrachtgever. In het tweede halfjaar van 2020 is met de andere twee overheden een addendum overeengekomen op de Gebiedsovereenkomst Veenweiden. Allereerst is de doorlooptijd van de overeenkomst verlengd tot en met 2026. Daarnaast zijn nieuwe afspraken gemaakt over het risico van overschrijding van het totaalbudget van € 95,1 miljoen voor dit project. Bij een overschrijding van het budget tot € 4 miljoen is 50% voor rekening van de provincie en 50% voor rekening van de uitvoerende partijen (gemeente 75% en hoogheemraadschap 25%). Is de overschrijding meer dan € 4 miljoen, dan is dat volledig voor rekening van de provincie. De aanspraak zal voor de gemeente, op basis van het addendum, nooit meer bedragen dan € 1,5 miljoen. Vóór het afsluiten van dit addendum was het risico voor de gemeente nog € 3 miljoen. Het gemeentelijk risico zal gedurende de realisatie van het project steeds beter, maar pas compleet na afronding van het project inzichtelijk zijn.

2- Diverse risico's Sociaal Domein

De uitgaven voor Jeugdhulp en de Wmo voorzieningen worden jaarlijks zo reëel mogelijk begroot. Hierbij zijn trends uit eerdere jaren de basis voor de indicatie naar de toekomst toe. Door het open einde karakter van deze voorzieningen bestaat echter het risico (€ 0,8 miljoen) dat de uitgaven onvoorzien hoger zijn dan geprognosticeerd. Voor 2023 en verder is het daarbij lastig voorspelbaar of we de impact van Covid-19 achter ons laten en of dit zal betekenen dat de trends van voor Covid-19 zich zullen voortzetten. Binnen de jeugdhulp wordt 70% van de indicaties buiten het gemeentelijk kanaal om afgegeven door directe verwijzers als huis- en jeugdartsen. Dit maakt ook dat er relatief weinig grip op de kosten is. Onder meer het inzetten van de jeugdondersteuners huisartsen moet ons als gemeente meer handvatten geven om ook in deze kanalen meer inzicht en grip te krijgen.

Met betrekking tot de jeugdhulp + en specifiek de gesloten jeugdzorg is een transformatie in het zorgaanbod in ontwikkeling. Er is een wens, gesteund door de landelijke politiek en het ministerie, om gesloten jeugdzorg naar een minimum terug te dringen en hiervoor alternatief zorgaanbod te ontwikkelen. Deze transformatie vraagt om het stellen van nieuwe kaders en een visie op dit herziene zorglandschap, maar vraagt ook van de zorgaanbieders een financiële inspanning om de transformatie vorm te geven. Gezien het feit dat gemeenten een zorgplicht hebben is er een noodzaak deze transformatie intensief te begeleiden. Daarnaast speelt het financieel risico dat zorgaanbieders voor de overbruggingsfase extra ondersteuning nodig hebben. Aangezien de huidige liquiditeitsondersteuning is voorzien van hypothecaire borgen is het risico momenteel nog minimaal (€ 0,1 miljoen). Daarnaast worden ook aan andere aanbieders binnen het sociaal domein voorschotten betaald om de continuïteit van de dienstverlening te kunnen waarborgen. Momenteel speelt dit specifiek nog bij één casus waarop het risico bestaat dat betaalde voorschotten bij een faillissement van de aanbieder niet meer kunnen worden verrekend. Met deze aanbieder zijn inmiddels concrete afspraken gemaakt inzake aflossingsregelingen waardoor het maximale risico (€ 0,23 miljoen) gemitigeerd is.

Bij de Wmo heeft de verlaging van de eigen bijdrage in de vorm van het abonnementstarief een aanhoudend aanzuigend effect op de maatwerkvoorzieningen. Er is sprake van een structurele toename van de Wmo uitgaven vanaf 2019. In 2021 is de inkomenstoets voor huishoudelijke hulp ingevoerd als onderdeel van de bepaling van de zelfredzaamheid voor aanvragers. Dit lijkt een preventieve werking te hebben gehad aangezien er een stagnatie op het aantal aanvragen huishoudelijke hulp te constateren is. Maar op basis van recente uitspraken van de bezwarencommissie n.a.v. een tweetal bezwaren heeft het college besloten dit lid in de verordening te schrappen zoals u ook medegedeeld per raadsinformatiebrief. Hierdoor kan er weer een hernieuwde stijging in met name de aanvragen huishoudelijke hulp ontstaan. Naast bovenstaande speelt ook de vergrijzing een rol in de toename van het aantal aanvragen. Door de groeiende groep ouderen bestaat de kans dat niet tijdig gesignaleerd wordt dat inwoners (tijdelijk) minder zelfredzaam zijn. Het risico ( € 0,1 miljoen) ontstaat als we door het niet tijdig signaleren te laat kunnen ingrijpen en geconfronteerd worden met hoge kosten.

We zien ook dat de gestegen energielasten en de daarvoor in het leven geroepen energietoeslag maken dat er een breder beroep wordt gedaan op beschikbare minimaregelingen We zien van 2021 naar 2022 dan ook een toename in de verstrekking van minimaregelingen. Wanneer dit ook leidt tot directe kostenstijgingen zullen wij u hierover informeren via de reguliere P&C cyclus. Momenteel schatten we een risico van € 0,2 miljoen in met betrekking tot een stijgende vraag naar minimaregelingen.

3 - Verplichtingen ten aanzien van sport, cultuur en overige maatschappelijk voorzieningen

Op basis van in het verleden gemaakte afspraken heeft de gemeente verplichtingen ten aanzien van enkele maatschappelijke instellingen. De risico's worden sinds de jaarrekening 2020 ontleend aan de standenlijst voor maatschappelijke voorzieningen binnen het Sociaal domein. De actualisatie van de risico inschatting heeft ten opzichte van de begroting 2023 enkele wijzigingen in het mogelijke risico ten laste van het weerstandsvermogen ten gevolg gehad. In 2023 is er voor maatschappelijke voorzieningen namelijk een mogelijkheid beschikbaar gesteld tot het aangaan van een duurzaamheidslening. Deze lening is er op gericht de exploitatielasten te verlagen door te investeren in duurzaamheidsmaatregelen. Het afgeven van deze leningen, inclusief toetsing door het Stimuleringsfonds Volkshuisvesting (SVn), verhoogt het maximale risico met het totaalbedrag dat beschikbaar is gesteld voor deze maatregel (€ 1,5 miljoen). De toetsing en de waarborgen die bij de lening gevraagd worden verlagen dit risico echter. Daarnaast zijn de inschatting bij enkele voorzieningen herijkt waarmee het totale risico (€ 1,3 miljoen) per saldo hoger ligt dan bij de begroting 2023. De duurzaamheidsleningen en de daarmee genomen maatregelen leiden op termijn tot een verlaging van het overall risico aangezien hierdoor de exploitatielasten van maatschappelijke voorzieningen aanzienlijk kunnen dalen.

4 - Risico's inzake inflatie en loon- en prijsstijgingen in diverse sectoren

In de begroting 2023 is voor het eerst een algemeen risico opgenomen met het oog op diverse ontwikkelingen gekoppeld aan de loon-en prijsstijgingen en de hoge inflatie. Het risico zit daarbij met name in de vraag of de diverse prijsstijgingen afdoende gecompenseerd worden binnen het gemeentefonds. Dit risico is nu geactualiseerd waarbij een onderverdeling is gemaakt tussen een drietal onderwerpen:

Projecten: De projecten zijn grofweg in te delen in 3 categorieën te weten civiele (bouw)projecten, medewerking aan bouwprojecten ontwikkelaars en projecten waarvan de gemeente opdrachtgever is. Voor alle projecten is er sprake van risico's, maar de financiële risico's spelen zich met name af rond de projecten waar de gemeente zelf opdrachtgever is. Om de voortgang op lopende en komende projecten goed te monitoren is de organisatie, naast de reeds bestaande beheersmaatregelen, druk bezig een rapportagemethodiek te ontwikkelen die eenduidig is voor alle projecten. Deze rapportages moeten ook de basis vormen voor de actualisatie van de risico's op projecten in de P&C producten. Op basis van de huidige lopende projecten is er een risico inschatting gedaan van € 0,5 miljoen.

Onderhouds- en beheerkosten: Hoewel de grootste prijsstijgingen van grondstoffen en materialen zich in 2022 hebben voorgedaan, is het aannemelijk dat de prijsstijgingen, weliswaar in een wat afgevlakte vorm, zich blijven voortzetten. Het risico wordt voor de komende jaren ingeschat op € 0,3 miljoen.

CAO-ontwikkelingen: Een ander deel van het risico zoals opgenomen bij de begroting 2023 bestond ook uit de onzekerheid over de CAO voor de ambtelijke organisatie. Inmiddels is daarover voor 2023 een akkoord bereikt tussen werkgevers en vakbonden. Er is echter slechts een CAO voor 1 jaar overeengekomen en daarmee blijft dit risico voor 2024 nog steeds bestaan. Bij de begroting 2024 zal er een indexatie op basis van CBS indexcijfers gemaakt worden en daarop zal vervolgens het aandeel van de CAO in dit risico herijkt worden. Voor nu schatten we het risico dat de indexatie conform CBS lager blijkt dan het resultaat van de nieuwe onderhandelingen op € 0,3 miljoen.

5 - Grondexploitaties

In de grondexploitaties zijn er verschillende soorten risico’s te onderscheiden. Voorbeelden hiervan zijn financiële, technische of organisatorische risico’s. Voor de jaarrekening 2022 zijn deze risico’s geactualiseerd. De totale risicowaardering is bepaald op circa € 260.000,-. Dit is ongeveer € 43.000 meer dan verwacht bij het opstellen van de begroting 2023. In die begroting werd er nog vanuit gegaan dat de beide grondexploitaties in Krimpen aan de Lek in 2022 afgesloten zouden worden. Inmiddels is duidelijk dat deze nog doorlopen in 2023. Voor het complex Tussen Dijk en Bakwetering is de risicowaardering vanwege de verwachte beperkte mutaties in het risicoprofiel in dit complex, nagenoeg ongewijzigd gebleven ten opzichte van de begroting 2023. De voortgang in het complex Hoflaan heeft ervoor gezorgd dat risico hiervan afgenomen is. Netto restant risico is € 0,1 miljoen.

6 - Steinsedijk

Met ingang van 1 januari 2017 is de Waterwet gewijzigd. Vanwege de wetswijziging is door de Provincie een ontwerpbesluit opgesteld tot wijziging van de Waterverordening Rijnland en de Verordening Ruimte 2014, welke op 14 november 2018 is vastgesteld door de Provincie Zuid-Holland. Het Hoogheemraadschap van Rijnland (verder Rijnland) heeft op basis van dit besluit de legger regionale keringen en de legger primaire keringen geactualiseerd. Onderdeel van de wetswijziging is een wijziging in de normering van dijken. De Steinsedijk in Haastrecht heeft daardoor voor een groot deel de waterkerende functie verloren en is dus formeel geen dijk meer. Dit betekent dat het hele dijklichaam in beheer en onderhoud door Rijnland aan de gemeente wordt overgedragen. Aangezien het dijklichaam in slechte staat van onderhoud verkeert, vordert de gemeente van Rijnland de kosten van herstel van het dijklichaam. De ramingen voor het herstel liggen tussen en € 6,5 en € 8,5 miljoen. Op grond van deze informatie is het risico berekend op € 112.000.

7 - Niet voldoen aan de Algemene verordening gegevensbescherming

De gemeente is in het kader van de Algemene Verordening Gegevensbescherming (hierna: AVG) en Wet politiegegevens (hierna: Wpg) verplicht passende technische en organisatorische maatregelen te treffen om ten aanzien van de verwerking van persoonsgegevens van burgers en haar medewerkers. De Autoriteit Persoonsgegevens (hierna: AP) kan organisaties die niet aan de AVG voldoen een boete opleggen van maximaal 20 miljoen euro of 4% van de jaaromzet. Bij overtreding van de Wpg kan de AP boetes opleggen welke zijn opgenomen in het Wetboek van Strafrecht. Afhankelijk van de aard van de overtreding kan een boete oplopen tot wel € 820.000,- per overtreding. Op basis van de genomen beheersmaatregelen is het risico bepaald op € 0,1 miljoen.

8 - Wachtgeldregeling (vm) bestuurders

De uitkering (wachtgeld) na het vervullen van een politiek ambt is voor politieke ambtsdragers geregeld in de Algemene pensioenwet politieke ambtsdragers (Appa). Het recht op de uitkering bestaat ongeacht de reden van het aftreden. De termijn en hoogte van de uitkering zijn afhankelijk van de duur van alle voorafgaand aan het ontslag beklede politieke functies (de Appa-loopbaan) en van inkomsten uit een eventuele nieuwe functie. Daarnaast is ook sprake van recht op vergoeding van ten behoeve van outplacement.

In de loop van 2022 heeft een aantal, inmiddels voormalige, bestuurders recht gekregen op een uitkering. In de begrotingscijfers vanaf 2022 is op basis van een inschatting van hoogte, duur en mogelijke inkomsten rekening gehouden met een uitkering aan wachtgeld van € 212.000. Dit bedrag ligt lager dan de maximale aanspraak. Het verschil is meegenomen in de risicoanalyse. De daadwerkelijke uitkering over 2022 is ruim € 90.000 hoger dan begroot. Dit hogere bedrag wordt conform de gehanteerde systematiek verrekend met de reserve weerstandsvermogen.

Voor 2023 is de inschatting van hoogte, duur en mogelijke inkomsten geactualiseerd. Op basis hiervan is de risicoanalyse aangepast. Indien er sprake is van wijzigingen in de omvang van de aanspraken op een uitkering wordt dit meegenomen in de p&c-documenten in de loop van het jaar.

9 - Risico inbreuk informatiehuishouding

Dit risico gaat over het voorkomen van schending van enige wetgeving, wettelijke en regelgevende of contractuele verplichtingen, en van beveiligingseisen om bijvoorbeeld hacks te voorkomen. Het niet toezien op de naleving van het onlangs geactualiseerde informatiebeveiligingsbeleid kan tot gevolg hebben dat er wel regels zijn afgesproken en maatregelen zijn genomen, maar dat men er zich niet of onvoldoende aan houdt. Het bruto risico dat zich voor kan doen is aanzienlijk. We hebben echter vele beheersmaatregelen getroffen en monitoren deze zorgvuldig, waardoor het netto risico, de daadwerkelijke kans dat een risico zich voordoet met inbegrip van de beheersmaatregelen aanzienlijk lager ingeschat kan worden.

10 - Impact (Oekraïense) vluchtelingenstroom

Nog steeds woedt de oorlog in Oekraïne voort. We zien dan ook nog steeds Oekraïense vluchtelingen instromen in de gemeentelijke opvang. Vanuit zowel de particuliere als ook de gemeentelijke opvang zijn de signalen over de opvang positief en er is een overzichtelijke en duidelijke organisatie opgericht om de instroom, huisvesting en begeleiding van de Oekraïense vluchtelingen vorm te geven. Dit vraagt echter nog dagelijks een behoorlijke inspanning van het ambtelijk apparaat. De lange termijn impact van deze vluchtelingenstroom blijft ook, zolang de oorlog voortduurt, ongewis. Recente peilingen onder de Oekraïense vluchtelingen geven wel een indicatie dat een steeds grotere groep ook na afloop van de oorlog het liefst in Nederland zou willen blijven. Men heeft hier inmiddels ook een leven opgebouwd met werk, school voor de kinderen en een eigen sociale netwerk. De mogelijke impact hiervan op de voorzieningen in bijvoorbeeld het sociaal domein of de woningmarkt zijn nu nog onzeker. Tot op heden kunnen we wel stellen dat de Rijksoverheid ons conform belofte compenseert voor geleverde inspanningen om de opvang te realiseren en er daarmee geen directe druk op de begroting van de gemeente ontstaat. Voor de langere termijn is dit echter minder zeker. Naast de Oekraïense vluchtelingen is ook de druk op de reguliere asielvoorzieningen nog immer hoog. De aangekondigde spreidingswet asielzoekers zorgt nog voor veel discussie en er is dan ook nog geen overeenstemming over de daadwerkelijke invoering hiervan. Ook op dit onderwerp is het zeer lastig in te schatten welke consequenties dit zal hebben voor ons als gemeente. Momenteel is het dan ook nog niet mogelijk om de financiële consequenties en risico's gericht in te schatten en wordt dit risico als PM post opgenomen.

Kengetallen

Gezien het stijgende belang van onderlinge vergelijkbaarheid van gemeenten, een grotere druk op doelmatigheid en een steeds meer divers wordende context (ontwikkeling van financiële producten, meer verbonden partijen, meer taken zoals bijvoorbeeld in het sociaal domein) is het belang van inzicht in de financiële positie toegenomen.

Om aan het voorgaande tegemoet te komen, schrijft het BBV een verplichte basis set van vijf financiële kengetallen voor die moeten worden opgenomen in deze paragraaf. Naast de kengetallen wordt een beoordeling van de onderlinge verhouding van de kengetallen in relatie tot de financiële positie opgenomen.

In de volgende tabel zijn de verplichte kengetallen, inclusief betreffende waarden voor onze gemeente opgenomen. Onder de tabel volgt een nadere toelichting per kengetal en wordt de link gelegd tussen waarden op de verschillende kengetallen.

| Kengetallen | Rekening | Begroting | Rekening | |

|---|---|---|---|---|

| 2021 | 2022 | 2022 | ||

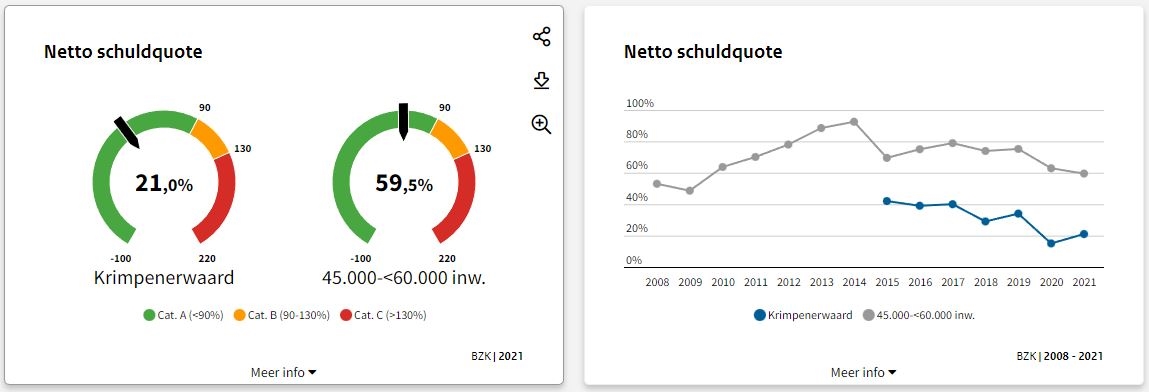

| Netto schuldquote | 21% | 44% | 20% | |

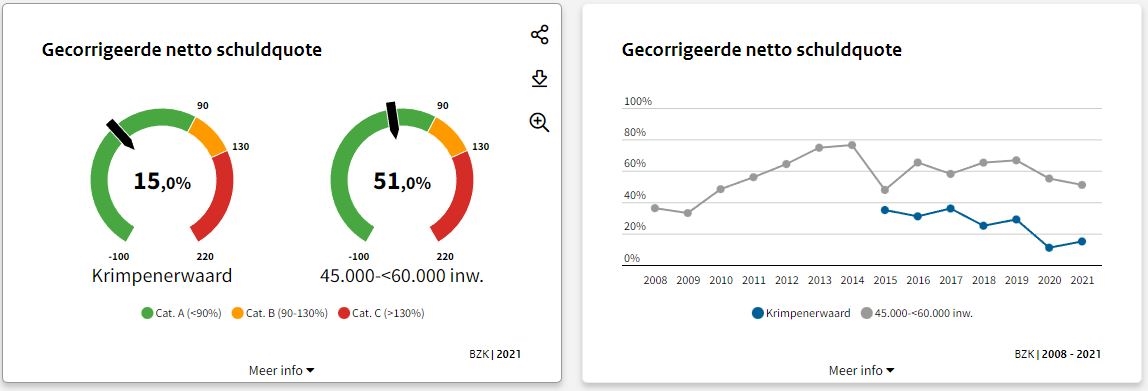

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 15% | 38% | 14% | |

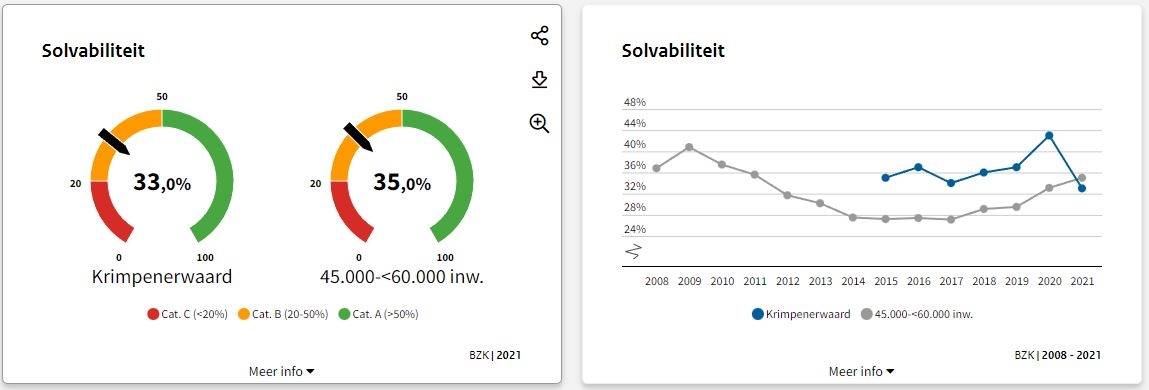

| Solvabiliteitsratio | 33% | 32% | 36% | |

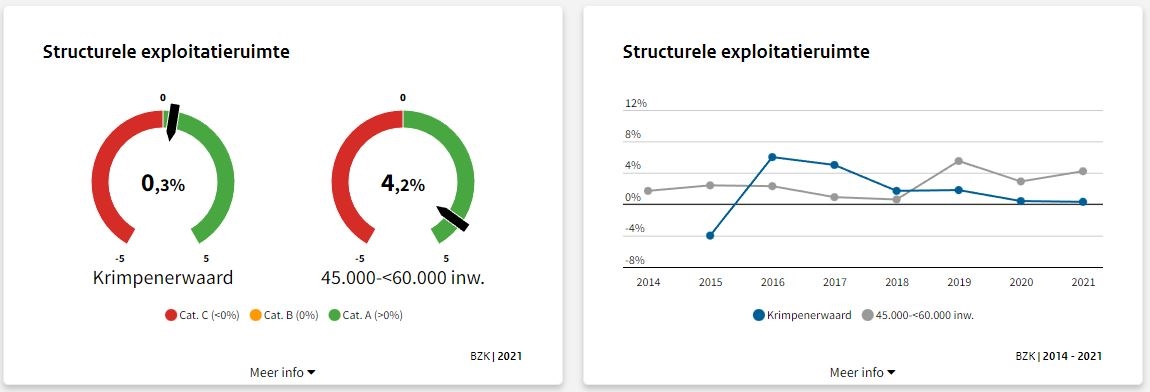

| Structurele exploitatieruimte | 0,3% | 0,4% | 4,9% | |

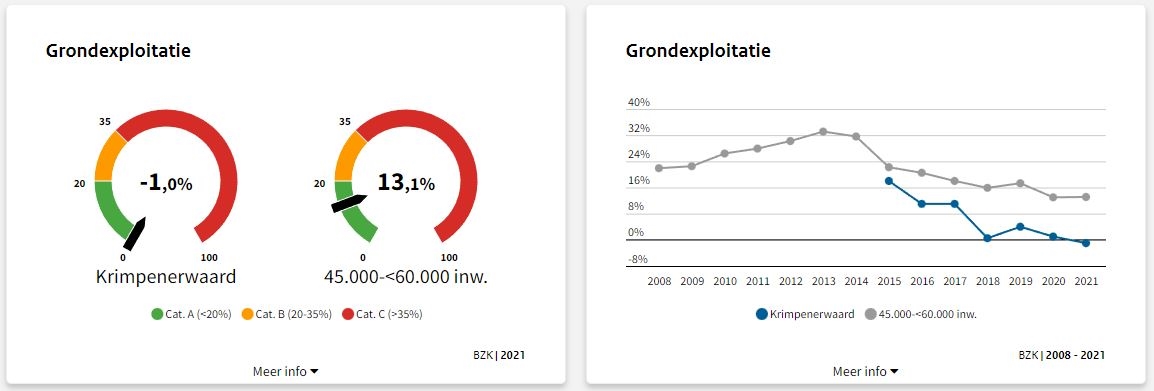

| Grondexploitatie | -1% | 1% | 0% | |

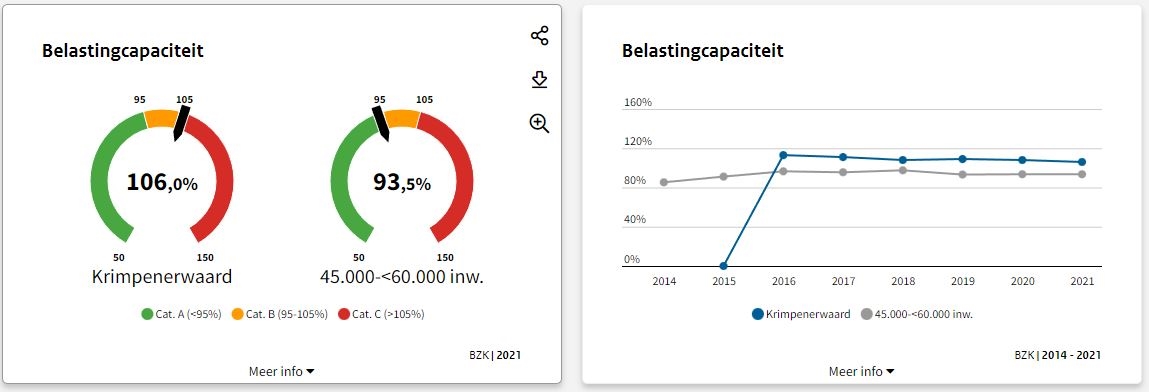

| Belastingcapaciteit | 106% | 107% | 102% | |

Voor de toelichting per kengetal wordt gebruik gemaakt van het dashboard Financiële kengetallen van uw gemeente van het Ministerie van Binnenlands Zaken en Koninkrijkrelaties (https://findo.nl/dashboard/dashboard/gemeentelijke-rekening-kengetallen/). Daarbij worden de cijfers van de eigen gemeente geplaatst in de context met landelijke cijfers en de cijfers van de gemeentegrootte 45.000 tot 60.000 inwoners. Tot voorheen was de benchmark op basis van het gemiddelde van gemeenten tussen de 50.000 - 100.000 inwoners. Deze benchmark is gebaseerd op de cijfers Jaarrekening 2021.

Weerbaarheid: Kan de gemeente tegen een stootje?

Wendbaarheid: kan de gemeente zich relatief snel aanpassen aan veranderende omstandigheden?

Toelichting per kengetal:

Netto schuldquote: Dit kengetal geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft daarmee inzicht in de mate waarop rentelasten en aflossingen drukken op de exploitatieruimte. Een normale netto schuldquote ligt tussen de 0% en 90%. Een schuldquote tussen de 90% en 130% wordt als hoog beschouwd en mag niet verder toenemen. Een schuldquote hoger dan 130% wordt als te hoog beoordeeld en moet afgebouwd worden. De gemeente Krimpenerwaard bevindt zich met 21% bij de jaarrekening 2021 aan de onderkant van de normale marge en zit aanzienlijk lager dan het gemiddelde van andere gemeenten van gelijke omvang (59,5%). Bij de jaarrekening 2022 is het percentage beperkt gestegen naar 20%.

Gecorrigeerde netto schuldquote: Dit kengetal is een aanvulling op bovenstaande waarbij er een correctie plaatsvindt door de verstrekte leningen mee te nemen. Dit om het effect van doorlenen inzichtelijk te maken. De verhouding tussen ons percentage en die van het gemiddelde van andere gemeenten van gelijke omvang zijn vrijwel identiek als bij de niet gecorrigeerde netto schuldquote en door het meenemen van de verstrekte leningen daalt de schuldquote van de gemeente Krimpenerwaard van 21% naar 15%. Bij de jaarrekening 2022 zijn de percentages respectievelijk 20% en 14%.

Solvabiliteit: Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar verplichtingen te voldoen en bestaat uit de hoogte van het eigen vermogen ten opzichte van het balanstotaal. Een ratio hoger dan 50% is het minst risicovol, een ratio tussen de 20% en 50% is neutraal en een ratio lager dan 20% is risicovol. De gemeente Krimpenerwaard zit met 33% bij de jaarrekening 2021 midden in categorie B (neutrale score) en scoort in vergelijking met het gemiddelde van de andere gemeenten van gelijke omvang (35%) nagenoeg gelijk. Bij de jaarrekening 2022 zien we een lichte stijging naar 36%.

Grondexploitatie: Dit kengetal geeft weer hoe de boekwaarde van de grondexploitaties zich verhouden tot de totale (geraamde) baten van de gemeente. Een score lager dan 20% is het minst risicovol, tussen de 20% en 35% is neutraal en hoger dan 35% is risicovol. De gemeente Krimpenerwaard zit met een score van -1% bij de jaarrekening 2021 in de minst risicovolle categorie en loopt ook minder risico dan het gemiddelde van de andere gemeenten van gelijke omvang (13%). Bij de jaarrekening 2022 is het percentage 0%.

Belastingcapaciteit: Dit kengetal geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt tot de gemiddelde landelijke belastingdruk. Een score lager dan 100% geeft aan dat de lokale lasten lager zijn dan het landelijk gemiddelde en een score hoger dan 100% geeft aan dat de lokale lasten hoger zijn dan het landelijke gemiddelde. De gemeente Krimpenerwaard zit met een score van 106% boven het landelijk gemiddelde en ook boven de score van het gemiddelde van de andere gemeenten van gelijke omvang (93,5%). In de jaarrekening 2022 zien we een daling naar 102%. Dat wil dus zeggen dat in 2022 het gemiddelde landelijke tarief harder gestegen is dan het lokale tarief.

Structurele exploitatieruimte: Dit kengetal geeft inzicht in de mate waarin de gemeente is staat is de structurele lasten te dragen met structurele baten. Bij een negatief percentage zijn de structurele lasten hoger dan de structurele baten. Bij een positief percentage kan de gemeente de structurele lasten dragen met de structurele baten. Voor de gemeente Krimpenerwaard is het percentage 0,3% en dit laat dus zien dat wij de structurele lasten kunnen dragen met de structurele baten. Bij het gemiddelde van de andere gemeenten van gelijke omvang is er meer positieve ruimte tussen de structurele lasten en de structurele baten (4,2%). In de jaarrekening 2022 zien we een forse stijging naar 4,9% voor de gemeente Krimpenerwaard. Daarmee komen we dus boven het gemiddelde van andere gemeenten van gelijke omvang.